Půlka roku 2021 uplynula a je tu tak opět sezóna finančních výsledků počítačových firem. Z hlavní trojky je má jako první Intel. Ten vzdor problémům, s kterýma se několik let potýkal po technologické stránce, prospívá a i poslední výsledky ukazují, že finančně je na tom všelijak, jen ne zle. Dopady pandemie COVIDu zdá se Intelu vyloženě pomohly a navíc se zdá, že problémy s 10nm procesem jsou konečně v minulosti.

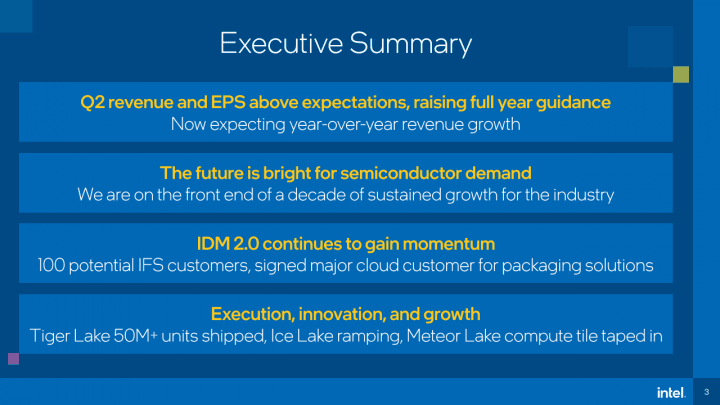

Když Intel v dubnu oznamoval výsledky za první čtvrtletí, uváděl na teď skončené druhé odhad tržeb ještě jen 17,8 miliardy dolarů. Byl to ale hodně podstřelený odhad. Teď reálné ohlášené tržby za Q2 2021 se totiž dostaly až na 19,631 miliardy $. Je to trošku méně než výsledek z prvního kvartálu (Q1 bylo 19,673 miliardy) a také mírný pokles proti výsledku před rokem – to měl Intel tržby 19,728 miliardy dolarů.

O něco málo se také snížil čistý zisk, na 5,061 z 5,105 miliardy dolarů, ale v přepočtu na jednu akcii se díky výkupům snižujícím jejich počet zvýšil (teď 1,25 dolaru na akcii). Zhruba se tedy ale asi výsledky dají označit za stejné proti loňsku. Z čeho má firma ovšem asi velkou radost, je, že se jí zvýšily hrubé marže zpět na 57,1 % po krátkém propadu na 53,3 % v minulém kvartálu.

Mimochodem: Intel uvádí ještě alternativní non-GAAP finanční výsledky, z nichž je odebraná divize NAND, kterou prodává Hynixu. Po této úpravě jsou tržby 18,5 miliardy dolarů a hrubá marže 59,2 %,

Více: Intel končí s NAND a SSD, výrobu prodá Hynixu za 9 miliard $. Nechá si jen 3D XPoint

Dobré zprávy: 10nm proces výrazně zlevnil, objem výroby poprvé převládal nad 14nm čipy

Vedle těchto finančních informací také Intel sdělil řadu věcí, které jsou zajímavější i z technologického hlediska. Tak například, investice do vývoje a výzkumu jsou teď o 11 % vyšší než před rokem (přes stagnující tržby), což je jen dobře.

I v aktuální výrobě se zdá se daří. Intel hlásí, že v druhém kvartále poprvé nastal okamžik, kdy objem výroby 10nm čipů překročil objem produkce na starém 14nm procesu. Údajně již bylo prodáno přes 50 milionů různých procesorů Tiger Lake. Do konce roku by prý mělo být dodáno i docela dost procesorů nové generace Alder Lake – údajně v řádu jednotek milionů, takže nepůjde o žádný paper launch, byť je vydání v Q4 2021 (koncem října, údajně).

Zajímavé také je, že náklady na 10nm výrobu se podařilo výrazně snížit, prý je teď cena za jeden wafer až o 45 % nižší proti druhému kvartálu roku 2020. Toto může být dílem zlepšenou výtěžností, dílem tím, jak se výroba dostala do více masového měřítka, což může přinášet různé úspory dané škálou.

Odkud jdou peníze?

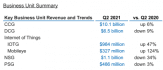

Víc než polovinu tržeb Intelu realizovala klientská divize, neboli zjednodušeně řečeno procesory pro PC. Její tržby jsou 10,1 miliardy dolarů, což je 6% nárůst proti loňskému roku. Prodeje procesorů šly podle Intelu meziročně nahoru o 33 %, byť tržby narostly jen o 14 %, protože tento nárůst často dělaly levné procesory jako Celeron a Pentium – meziročně klesly průměrné prodejní ceny o 17 % u notebookových CPU a o 5 % u desktopových. Celkové výsledky divize ještě opticky trošku zhoršuje to, že se snížily prodeje vedlejších produktů jako jsou modemy (na slajdu je můžete vidět označené jako „Adjacencies“), protože Intel se od loňského druhého kvartálu některých produktů zbavil.

Každopádně lze říct, že díky poptávce po počítačích, kterou vzbudila pandemie COVIDu, chytila klientská divize docela mocný dech a ačkoliv dříve stagnovala a Intel se mnohem víc chlubil ostatními divizemi, je to právě tato část jeho byznysu, která ho táhne nahoru.

Úspěchy ještě slaví Embedded divize. Její část Internet Of Things Group měla tržby 984 milionů $, což je meziroční zlepšení o 47 %, ještě víc ale stoupá divize Mobileye, tedy elektronika pro řízení automobilů. Ta zaznamenala nárůst o 124 % proti loňskému roku, dostala se tržbami na 324 milionů dolarů a pokud jí tempo vydrží, měla by z ní být brzo platná divize Intelu (míněno v tom smyslu, že bude přidávat významně na celkových tržbách).

Naopak divize pamětí NAND Flash šla proti stavu před rokem dolů o 34 % na 1,1 miliardy dolarů, což asi Iintel tak netrápí, jelikož se jí zbavuje. Divizi FPGA Altera klesly meziročně příjmy o 4 % na 486 milionů dolarů. Zde asi Intel už moc radost nemá, protože se mu nedaří u této divize, kterou koupil za 16,7 miliard dolarů, zvýšit tržby proti tomu, jaké Altera měla v době samostatnosti. Jejím FPGA asi poměrně ublížily problémy výrobních procesů Intelu, které smolně začala využívat zrovna těsně předtím, než se továrny Intelu překlopily z pozice absolutního lídra do do stavu dvou až tříletého zpoždění za aktuálním lídrem trhu (TSMC).

Lukrativní servery poznávají, zač je toho konkurence

Serverová divize měla opět horší výsledky než před rokem, tržby ji klesly o 9 % na 6,5 miliard dolarů (v porovnání s 7,1 miliardami v Q2 2020). Nicméně není to až tak zlé, jako v prvním čtvrtletí, proti tomu byly v Q2 tržby vyšší (o 16 %). Pokles tržeb ze serverů je zřejmě vliv konkurence, která má se 7nm serverovými procesory Epyc 7002 „Rome“ (Zen 2) a 7003 „Milan“ (Zen 3) výkonnější a zároveň energeticky efektivnější produkt. Intel uvádí, že meziročně má o 8 % horší tržby samotných CPU a o 20 % horší tržby navazujících jiných produktů (Optane, akcelerátory AI, síťové adaptéry). U procesorů klesly počty prodaných CPU o 1 %, jejich průměrná prodejní cena šla dolů o 7 %.

Intelu výrazně klesl provozní zisk v tomto serverovém byznysu, o 37 %. Jeho hrubá marže se meziročně snížila ze 44 % na 30 %. Toto dokládá, že konkurenční tlak přinutil Intel, aby snížil ceny serverových CPU, které obvykle jsou vysoce lukrativní. Intel měl ještě štěstí, že získal více prodejů v sektoru Enterprise a vládních zakázek (o 6 % meziročně), jinak by dopadl hůř, protože u velkých cloudových provozovatelů mu klesly tržby rovnou o 20 %. To může vedle konkurence AMD být už také vliv toho, jak Amazon šetří tím, že používá vlastní procesory Graviton2.

Intel nicméně uvádí, že prozatím by nájezd konkurence na jeho tradiční datacentrovédržavy měl už být zastavený. Údajně očekává, že v druhé polovině roku by jeho tržní podíl měl v serverech zůstat stabilní, tedy na té úrovni, kam se dostal po druhém kvartále (čísla o tržních podílech zatím nemáme, tak teprve uvidíme, o jaké úrovni se to bavíme). Toto může být proto, že konkurenční AMD bude omezené výrobními kapacitami, zatímco Intel bude lépe schopen uspokojovat nápor objednávek.

Výhled

Jako obvykle je také součástí výsledků prognóza. Intel předpokládá, že tržby za třetí kvartál budou okolo (s tolerancí půl miliard sem tam) 19,1 miliardy dolarů. To je GAAP číslo, bez divize NAND je uvedeno 18,2 miliardy. Protože tyto odhady bývají podhodnocené, znamená to asi, že nyní v Q3 2021 tržby Intelu ve skutečnosti přesáhnou 20 miliard a je jen otázka, o kolik. Zisk má být pořád vysoký, okolo 1,08 dolaru na akcii, nicméně hrubá marže bude zřejmě opět nižší, okolo 53 %.

Za celý rok 2021 očekává Intel tržby okolo 77,6 miliardy (s jistou tolerancí), ale opět, reálně to bude víc, takže by se možná firma mohla dostat přes 80 miliard.