Po finančních výsledcích Intelu už jsou i tu čísla AMD za třetí kvartál letošního roku (tedy červenec až září). Firma dosáhla rekordních tržeb (a také rekordního volného cashflow), také prodeje procesorů a grafik Radeon vypadají optimisticky. Možná nejzajímavější je ale srovnání s Intelem – AMD právě vyrostlo do bodu, kdy jeho tržby odpovídají dvěma třetinám Intelu. A v příštím kvartálu by mohlo překročit tržby 10 miliard za kvartál, takže se seriózně začíná rýsovat scénář, kdy AMD oficiálně přeroste Intel. Tedy pokud mezitím nepraskne bublina AI.

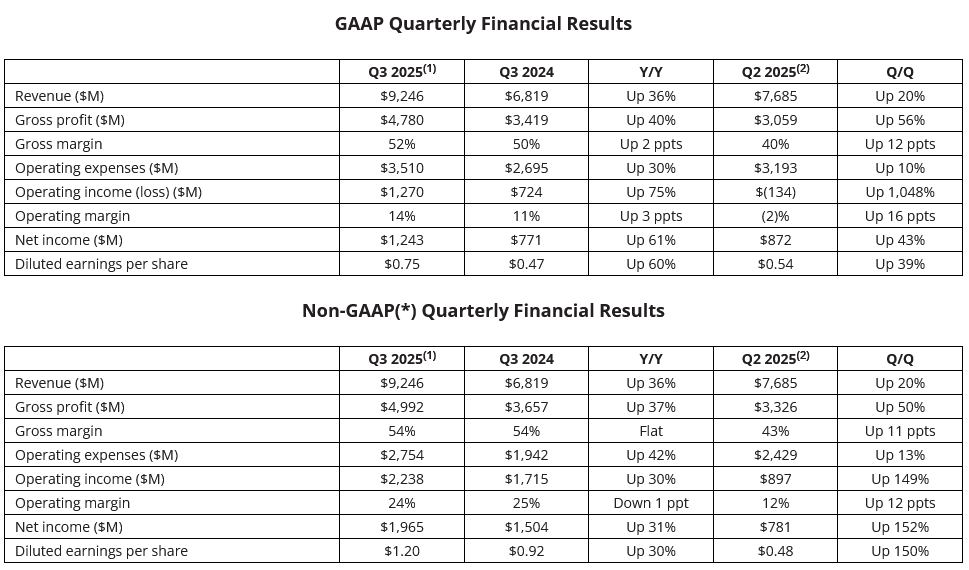

Finanční výsledky AMD za Q3 2025

AMD při ohlášení výsledků za druhý kvartál uvádělo na následující třetí výhled na tržby 8,7 miliardy dolarů, plus minus 300 milionů. Realita nakonec tento odhad překonala a firma se poprvé v historii přehoupla přes hranici 9 miliard – přesně tržby dosáhly úrovně 9,246 miliardy $, což je meziročně 36% růst. Pro srovnání – Intel oznámil tržby 13,653 miliardy $, takže AMD se dostalo na 67,7 % jeho výsledku.

Hrubá marže firmy narostla meziročně o dva procentní body a dosáhla 52 %, což je také historicky dobrý výsledek, byť stále pod úrovní (okolo 60 %), kde bývaly hrubé marže Intelu v jeho nejsilnějších letech, nemluvě o aktuálních maržích Nvidie pohybujících se až u 75 %. Provozní marže dosáhla slušných 11 %, o tři procentní body více něž před rokem. Díky tomu AMD dosáhlo za kvartál čistý zisk 1,243 miliardy $, což je 75 centů na jednu akcii. To je meziročně nárůst o 60 %.

Finanční výsledky AMD za Q3 2025

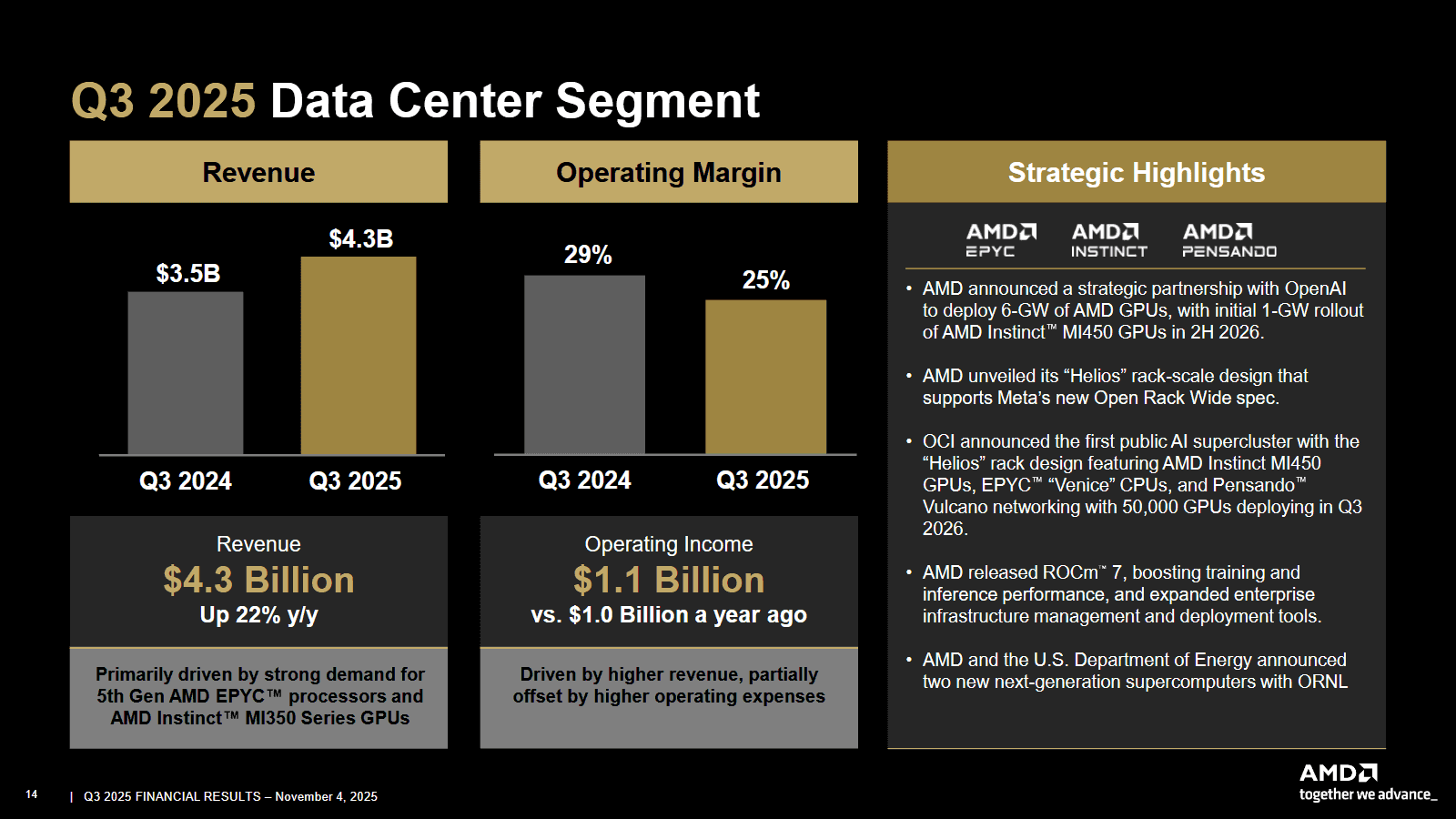

Rekordní výsledek Ryzenů i v serverech

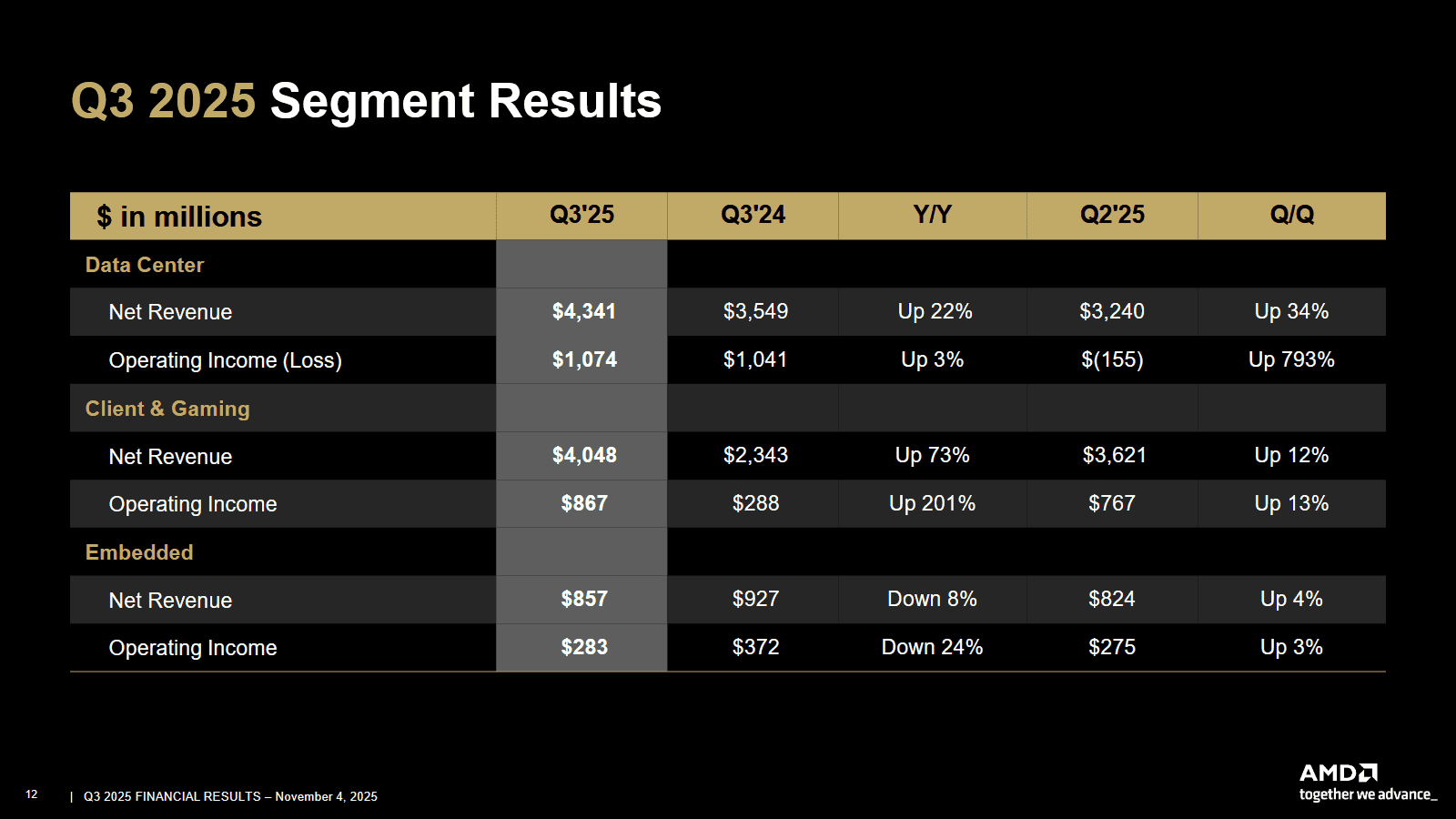

Největší tržby mělo AMD v segmentu Data Center, který také symbolicky uvádí na prvním místě. Tržby dosáhly 4,341 miliardy $, což je o 22 % vyšší výsledek než ve třetím kvartálu loňského roku. A také o 5 % vyšší tržby, než měla datacentrová divize Intelu (Nvidia nicméně nyní za své datacentrová GPU a příslušenství bere 40 miliard $ za kvartál). Hlavní část růstu nejspíš vytvořily AI akcelerátory Instinct, ale podle AMD je silná poptávka i po procesorech Epyc. Provozní zisk byl 1,074 miliardy $, o 3 % vyšší než před rokem.

Finanční výsledky AMD za Q3 2025 - Data Center

Zajímavé je, že podle AMD ve třetím kvartálu nebyly realizovány žádné tržby za prodej akcelerátorů Instinct MI308 do Číny, které v první polovině roku Trumpova americká administrativa chaoticky zakázala a pak povolila s tím, že regulaci vývozu GPU výrobcům odpustí, pokud za ně odvedou část peněz státu. AMD i Nvidia tehdy odepsaly skladovou hodnotu těchto GPU. Ač Trump později povolil, evidentně se už původní zakázky na MI308 nepodařilo získat zpět. AMD je ale k překonání původně plánovaného výhledu tržeb nepotřebovalo.

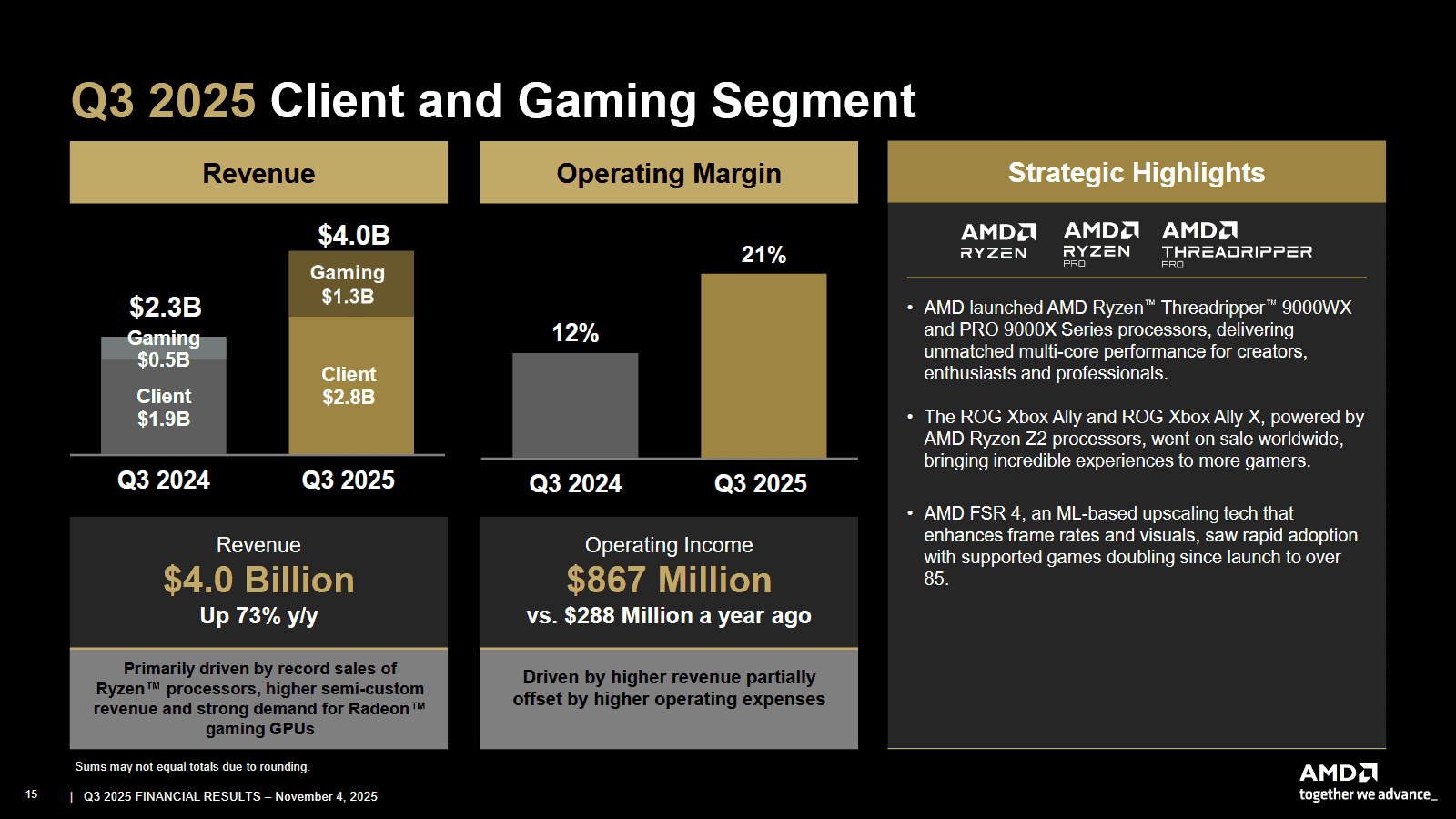

Tržby segmentu Client & Gaming ale také výrazně stouply – na 4,048 miliardy $, zatímco před rokem byly 2,343 miliardy (je to tedy meziroční nárůst o 74 %). Provozní zisk 867 milionů $ je meziročně dokonce o 201 % vyšší (trojnásobný).

Z těchto tržeb by mělo být 2,75 miliardy $ za produkty kategorie Client, čili procesory Ryzen pro PC a notebooky. Jejich prodeje stouply o 10 % proti druhému čtvrtletí a jsou historicky rekordní. Meziročně tržby za Ryzeny stouply o 46 %. Intel má nicméně prodeje procesorů pro PC stále výrazně vyšší (tržby jeho Client Computing Group byly ve třetím kvartálu 8,535 miliardy $), jelikož firma stále drží v rukou většinu OEM trhu. Velcí výrobci počítačů stále nejsou ochotní přejít na procesory od AMD.

Finanční výsledky AMD za Q3 2025 - Client and Gaming

Lepší se i prodeje Radeonů a čipů pro konzole

Produkty kategorie Gaming měly tržby 1,298 miliardy $, což je o 16 % lepší výsledek než v druhém kvartálu a o 181 % lepší výsledek než před rokem v Q3 2024. AMD uvádí, že meziroční růst tržeb je způsoben jak tím, že se konečně zase zvýšily prodeje semi-custom procesorů pro konzole, tak „silnou poptávkou“ po grafikách Radeon. Firma ale tradičně neuvádí žádná čísla umožňující kvantifikovat, jaké jsou tržby čistě za samostatná GPU Radeon.

Segment Embedded tvořený zejména produkty bývalé firmy Xilinx, s níž se AMD sloučilo v roce 2020, měl tržby 857 milionů $, což je meziročně zhoršení o 8 %, s provozním ziskem 283 milionů $ (zhoršení o 24 %).

Finanční výsledky AMD za Q3 2025 (jednotlivé segmenty)

Výhled na Q4 2025: Poprvé tržby přes 10 miliard $?

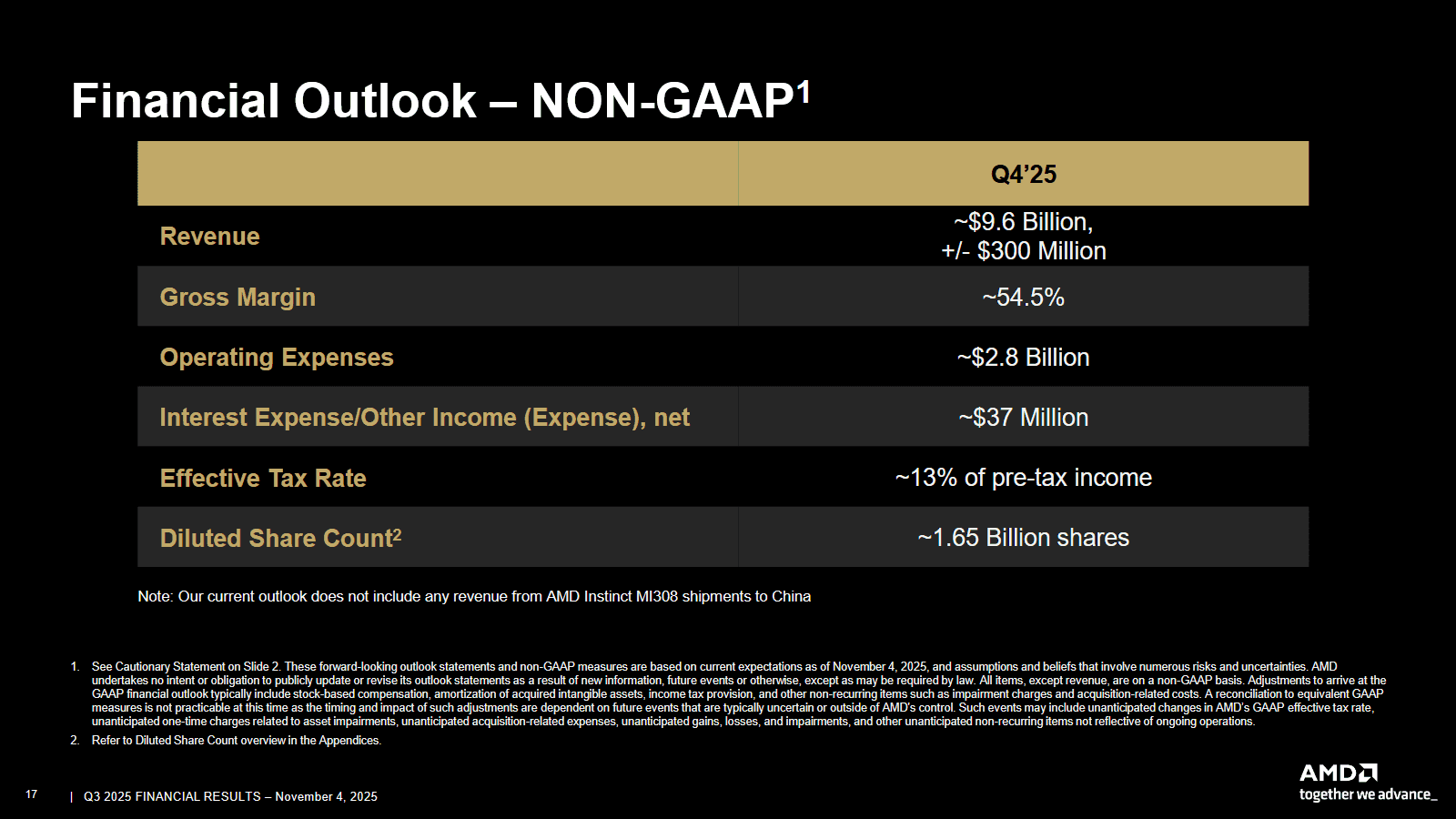

AMD také jako vždy vydalo výhled na následující kvartál, tedy nyní běžící poslední čtvrtletí roku 2025. V tom očekává další nárůst tržeb, na 9,6 miliardy dolarů, plus minus 300 milionů $. Pokud by se firma trefila přesně doprostřed, byl by to meziroční růst o 25 %. AMD očekává non-GAAP hrubou marži 54,5 %, což by bylo zlepšení o půl procentního bodu (non-GAAP hrubá marže byla v Q3 54,0 %).

Výhled opět nezahrnuje žádné z dříve plánovaných prodeje Instinctů MI308 do Číny – které by tedy teoreticky ještě mohly být bonus, ale jak se ukázalo v Q3, dost možná už se místo toho nikdy nezrealizují. Nicméně, pokud se podíváte na míru, o kterou AMD předstihlo původní prognózu ve třetím kvartálu (+549 milionů $), zdá se celkem reálné, že by i ve čtvrtém mohlo předběhnout horní okraj odhadovaných tržeb (9,9 miliardy) a poprvé přesáhnout hranici desetimiliardových tržeb během jednoho čtvrtletí. Tím by se opět přiblížilo velikosti tržeb, které realizuje Intel. Ten sice na svém vrcholu překročil dvacetimiliardové tržby, ale od té doby oslabil a zbavil se některých divizí. Na Q4 2025 očekává „jen“ 12,8–13,8 miliardy $ (reálně by asi mohl být kolem 14 miliard).

Finanční výsledky AMD za Q3 2025 - prognóza na Q4 2025

Nicméně, u AMD nejspíš může kolem dvou miliard $ tržeb být za GPU pro akceleraci umělé inteligence, zatímco Intel moc velkou část tohoto trhu nemá. Pokud by tedy splaskla bublina na trhu AI, mohlo by se AMD zase propadnout a náskok Intelu by se obnovil.

Trh s AI stále rapidně expanduje, ale množí se názory, že se odtrhnul od reality a avizované „vize“ společností jako je OpenAI jsou nerealistické a uměle nafukované cirkulárními investicemi výrobců hardwaru, kteří se snaží prasknutí bubliny oddálit.