Po třech měsících opět přišel čas, kdy hlavní výrobci hardwaru pro PC hlásí finanční výsledky. Jako první je má Intel, který je teď z trojky tvořené ještě Nvidií a AMD nejvíce problémovou či ohroženou firmou – což by před nedlouhou dobou asi skoro nikdo nečekal. Výsledky za třetí kvartál roku, které teď firma vydala, ale trochu posilují optimismus, nebo to tak alespoň vidí reakce trhů.

Finanční výsledky Intelu za Q3 2025 jsou tady

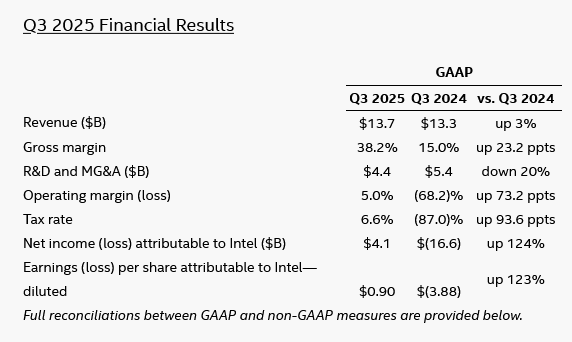

Po výsledcích za druhý kvartál vydal Intel prognózu, očekávající na třetí kvartál tržby 12,6–13,6 miliardy dolarů (střed odhadu 13,1 miliardy) a hrubou marži 34,1 %. Reálné výsledky dopadly lépe, firma uvádí tržby 13,7 miliardy $ (bez zaokrouhlení je to 13,653 miliardy), což je o 3 % lepší výsledek než před rokem.

Ale co je asi důležitější: Lepší než očekávaná je hrubá marže. Ta dosáhla 38,2 % (v non-GAAP číslech 40,0 % proti prognózovaným 36,0 %). A také provozní marže je pozitivní, 5,0 %.

Toto Intelu pomohlo vrátit se za třetí čtvrtletí do zisku – firma zaznamenala čistý zisk 4,1 miliardy $, což činí 90 centů na jednu akcii. V reakci na výsledky akcie v aftermarket obchodování posílily o skoro 8 %.

Finanční výsledky Intelu za Q3 2025

Čísla ukazují hlavně vliv propouštění a šetření, změna se ale děje

Nicméně hlavní důvod zisku je to, že v předchozích kvartálech firma zaúčtovávala různé odpisy a jednorázové náklady na transformaci, a to včetně odstupných spojených s masivním propouštěním, které pak v účetnictví vytvořily masivní ztrátu. Během Q3 2024 před rokem, s nímž se nyní skončený a reportovaný kvartál srovnává, byly například zaúčtovány náklady na restrukturalizaci 5,622 miliardy $.

Osekané náklady, včetně R&D

Teď v třetím kvartálu už tyto položky nejsou, nebo nejsou přítomné v takové míře. Náklady na restrukturalizaci a další položky byly pouze 175 milionů $. A naopak už firma asi začíná těžit ze snížených pravidelných provozních nákladů. Její zisk vznikl ale také díky výraznému snížení nákladů na vývoj a výzkum – z 4,049 miliardy $ za třetí kvartál před rokem na 3,231 miliardy $ za nynější třetí kvartál. Náklady na marketing, administrativu a obecný provoz klesly z 1,383 na 1,129 miliardy $.

Už pouze vlivem tohoto by firma byla v mírném zisku – její provozní zisk byl za skončené Q3 2025 kladných 683 milionů $. Důvod, proč má najednou čistý zisk rovnou čtyři miliardy, je však opět v jednorázových vlivech. Intel v tomto kvartálu zdá se zaúčtoval peníze z prodeje podílu ve výrobě FPGA Altera – ta byla osamostatněna do samostatné firmy, z níž Intel prodal 51% podíl.

Spolu s prodejem podílu ve firmě Mobileye firma Intel v třetím kvartálu těmito cestami získala 5,2 miliardy $, v účetnictví to nyní vytvořilo plusovou položku (Interest and Other) ve výši 3,67 miliardy $ (pro srovnání, před rokem v Q3 2024 byla tato položka pouze 130 milionů).

Non-GAAP čísla pro lepší orientaci o samotném byznysu

Kvůli těmto jednorázovým nákladům a příjmům nyní prakticky vůbec nedává smysl slepé porovnání zisků (meziroční ani mezikvartální) – před rokem v Q3 2024 byla ztráta 16,6 miliardy a v předchozím kvartálu 1,9 miliardy $, ale v obou případech šlo o vliv oněch jednorázových položek.

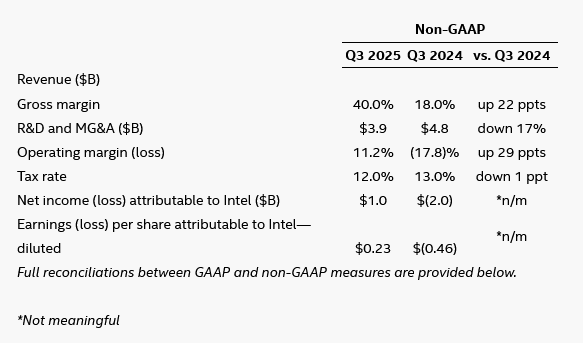

Finanční výsledky Intelu za Q3 2025, non-GAAP čísla očištěná od jednorázových restrukturalizačních nákladů a příjmů

V této situaci je asi relevantnější podívat se na tzv. Non-GAAP čísla (viz tabulku výše), která nejsou standardním účetnictvím a ignorují právě různé jednorázové náklady na restrukturalizaci i jednorázové prodeje. Podle těch měl Intel před rokem v onom katastrofálním Q3 2024 ztrátu jen 2,0 miliardy a nyní v Q3 2025 se dostal do zisku 1,0 miliardy $. K nějakému obratu v hospodaření tedy skutečně dochází.

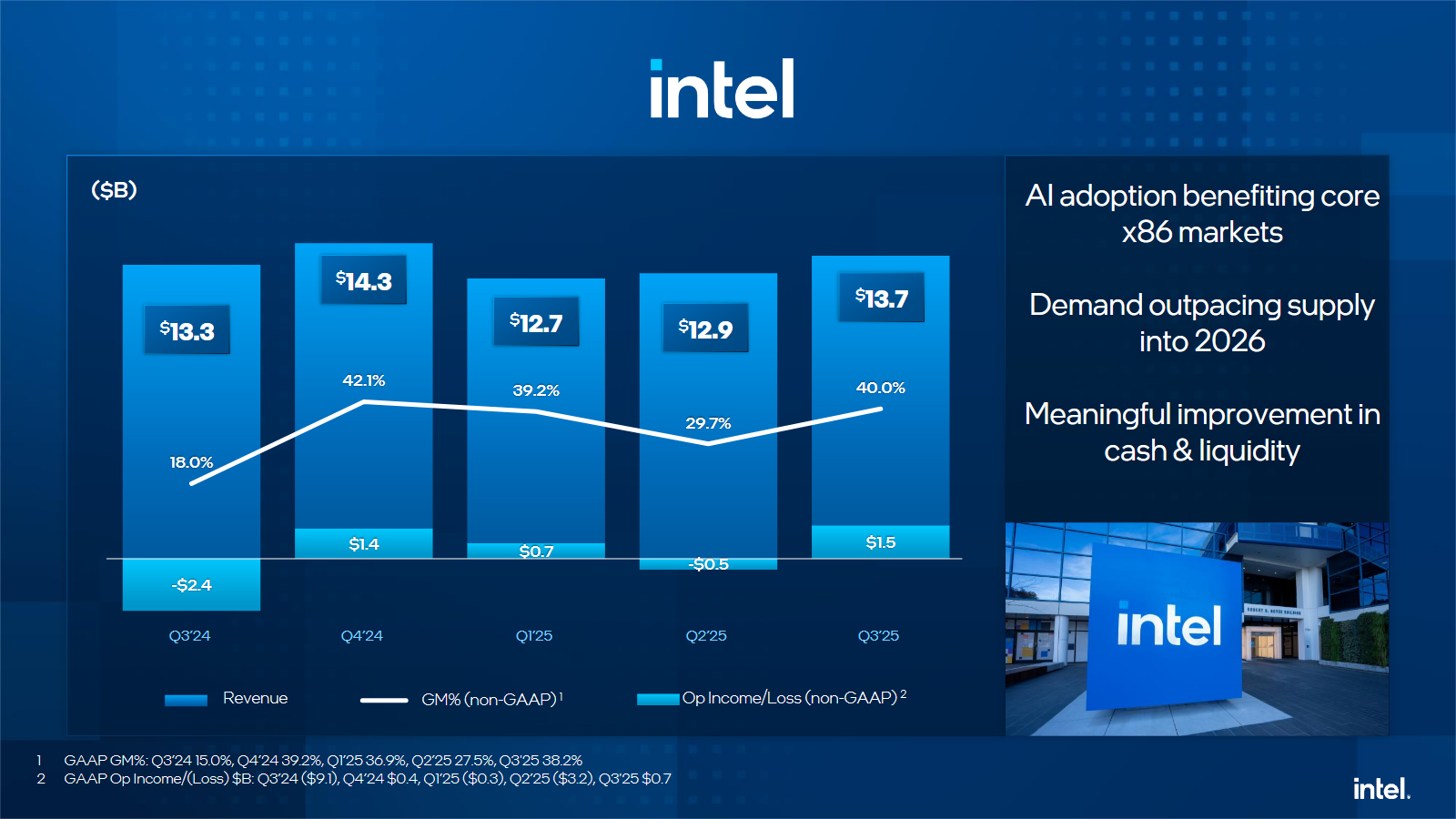

Finanční výsledky Intelu za Q3 2025, vývoj tržeb a zisků za poslední kvartály (non-GAAP čísla, očištěná od jednorázových restrukturalizačních nákladů a příjmů)

Výsledky divizí

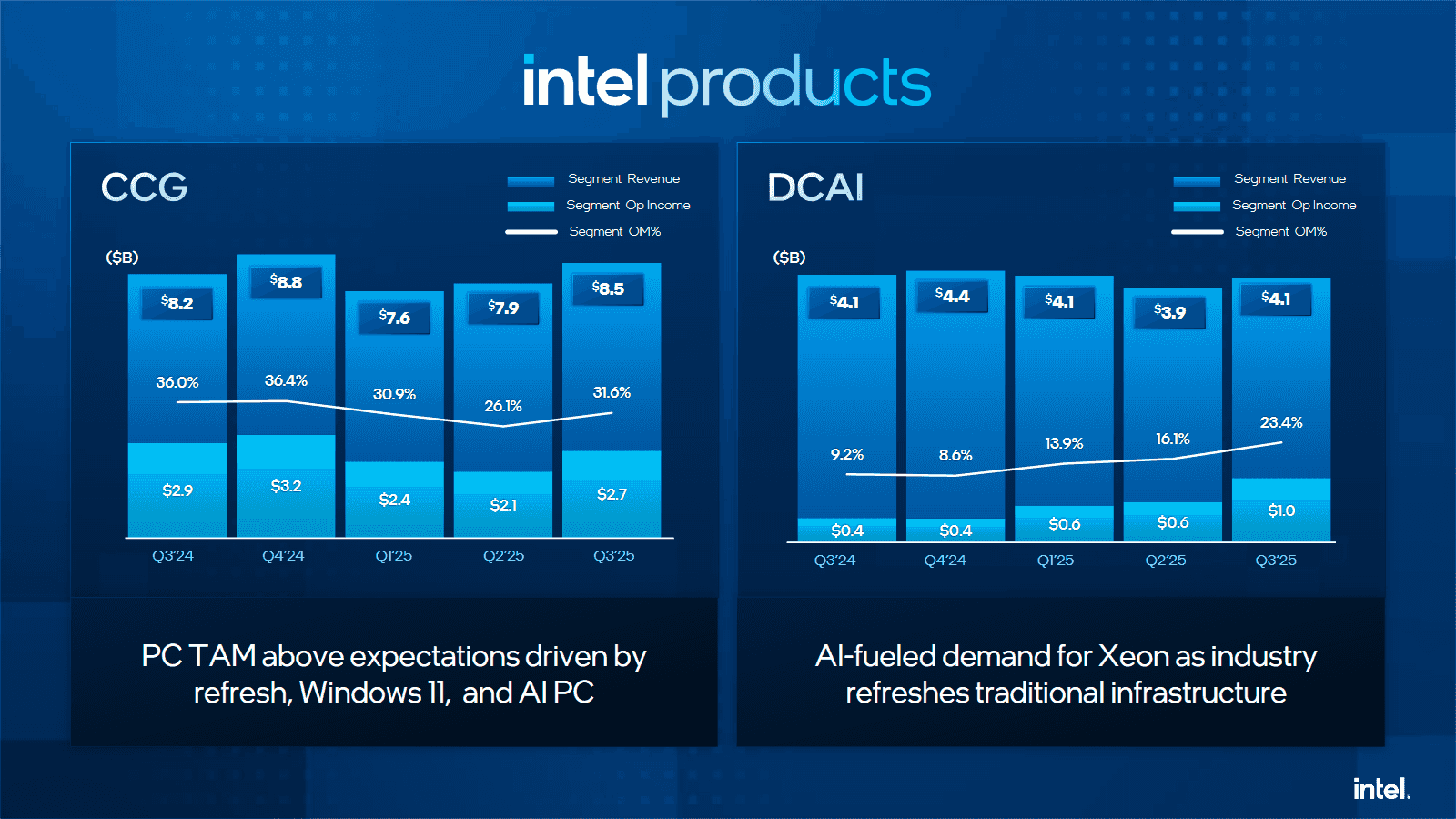

Největším zdrojem tržeb zůstávají pro Intel osobní počítače – divize Client Computing Group měla tržby 8,535 miliardy $, což je 62,5 % celkového výsledku. Tyto tržby jsou o 4,5 % lepší než minulý rok v třetím kvartálu. Provozní zisk (2,694 miliardy $) se ale snížil o 8,3 %.

Finanční výsledky Intelu za Q3 2025, vývoj tržeb a zisků divizí Client Computing Group a Data Center and AI

Divize Data Center and AI měla tržby 4,117 miliardy $ (30,2 % celkových tržeb). Tržby jsou v meziročním srovnání prakticky stejné, přesněji je to pokles o 0,6 %. Stoupl ale výrazně provozní zisk této divize, který dosáhl 964 milionů $, meziročně je to zlepšení o 153 %.

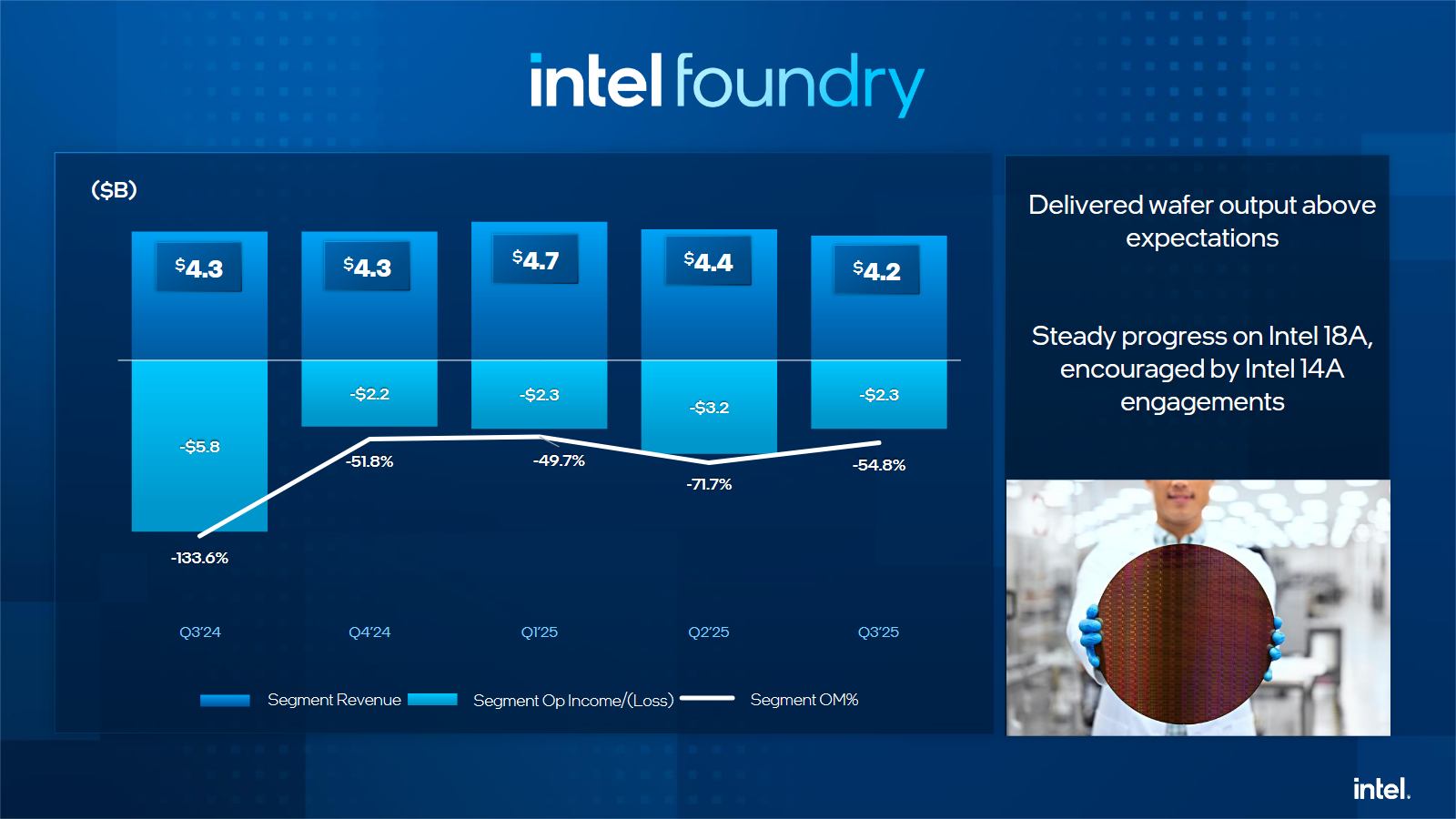

Intel uvádí meziročně lehce nižší tržby divize Intel Foundry – 4,235 miliardy $ (pokles o 2,4 %). Ale její ztráta výrazně klesla – proti 5,799 miliardy $ před rokem na 2,321 miliardy $. To zřejmě odráží snížení investic do výstavby nových továren a vývoje. Jak je vidět, stále jsou to právě továrny, které jsou na Intelu prodělečné – objem jejich výroby není dost velký na to, aby se vrátily fixní náklady. Proto Intel potřebuje získat externí klienty.

Téměř všechny tržby Intel Foundry (4,227 miliardy $) jsou za výrobu čipů pro Intel, jejichž prodej je už započítán v ostatních položkách. Tržby se proto nepřičítají k ostatnímu (v účetnictví je to vyjádřeno negativní položkou Intersegment Eliminations) s výjimkou 8 milionů $, které jsou patrně už získány externě a tedy kumulativní k ostatním tržbám jsou.

Finanční výsledky Intelu za Q3 2025: Vývoj tržeb a ztrát Intel Foundry

V položce ostatní pak ještě jsou tržby ve výši 993 milionů $, meziročně zlepšení o 3 %. Jde o tržby divize Altera, z podílu v Mobileye, IMS Nanofabrication a dalších subjektech, které Intel vlastní. Z těchto tržeb byl provozní zisk 100 milionů $.

Čtvrtý kvartál přijde mírná ztráta

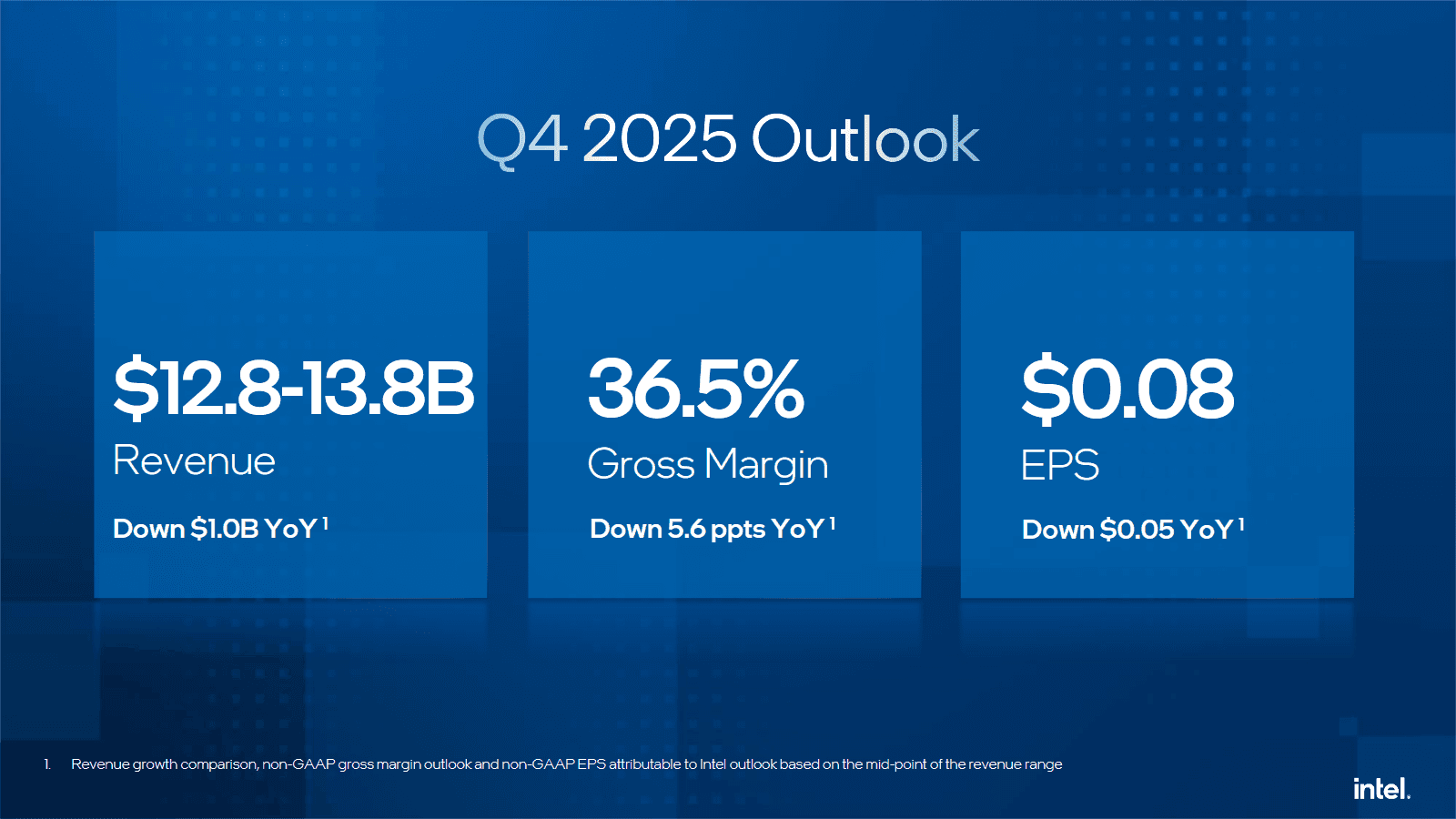

Ve čtvrtém kvartálu by Intel měl mít o něco vyšší tržby než v Q3 – firma předvídá tržby 12,8–13,8 miliardy $, což nejspíš zase bude o něco překročeno (srovnej výhled 12,6–13,6 miliardy $ udávaný pro Q3). Hrubá marže bude podle výhledu 34,5 % (36,5 % non-GAAP), uvidíme, zda se zase podaří dosáhnout lepšího reálného výsledku. Tato čísla už jsou bez tržeb divize Altera, jejíž prodej byl dokončen 12. září stále během Q3 2025.

Finanční výsledky Intelu za Q3 2025, výhled na Q4 2025

Při těchto číslech Intel očekává celkovou ztrátu, která by ale neměla dosáhnout dramatické výše – v GAAP číslech má jít o 14 centů na akcii, což by mohlo dle našeho odhadu odpovídat nějakým 600 až 700 milionům $. Reálně to asi bude méně, protože tržby nejspíš skončí nad odhadem. Intel očekává, že v non-GAAP číslech bude vycházet zisk (okolo 8 centů za akcii, odhadujeme orientačně snad okolo 300–400 milionů $).

Je třeba říct, že ztráta nejspíš vznikne až zaúčtováním daní za celý rok (očekávaná sazba je totiž pro čtvrtý kvartál očekávána 476 % (sic), zatímco non-GAAP sazba 12 %), takže hrubý zisk před zdaněním asi negativní nebude.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU