Po finančních výsledcích Intelu už jsou venku i výsledky AMD. Firma dosáhla historického mezníku, kdy její tržby poprvé překonaly úroveň 10 miliard $ za kvartál. Už se seriózně dá mluvit o tom, že AMD je ve stejné váhové kategorii jako Intel.

Výsledky AMD za Q4 2025

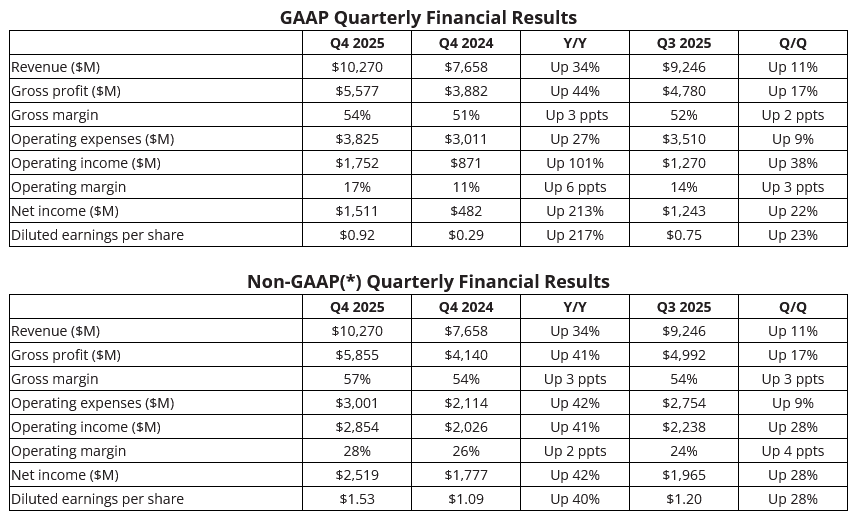

Když firma AMD před třemi měsíci hlásila výsledky za Q3 2025, uváděla na poslední kvartál roku prognózu 9,6 miliardy $ (plus minus 300 milionů), ale tipovali jsme, že by tržby mohly poprvé překonat hranici 10 miliard $. A to se také vyplnilo, firma tentokrát odhad překonala o dost a tržby skončily dokonce na 10 a čtvrt miliardě dolarů (10,270 miliardy $). Jde o 34% nárůst proti tržbám ve stejném období roku 2024 a jde samozřejmě o historický rekord firmy.

Výrazné překročení odhadu asi bude souviset s tím, že byly realizovány dosud nejisté prodeje akcelerátorů Instinct MI308 do Číny, které loni zakázala a poté znovu povolila americká administrativa, a firma je pro jistotu nezapočítávala do odhadu. V Q4 údajně byly tržby těchto akcelerátorů realizované v Číně zhruba 390 milionů $.

Finanční výsledky AMD za Q4 2025

Hrubá marže firmy dosáhla 54 %, což je už téměř v pásmu, kde se dříve ve svých nejvýnosnějších letech pohyboval Intel (55–60%). A je to o tři procentní body více než v Q4 2024 (tehdy 51 %). I provozní marže je docela vysokých 17 % a firma měla čistý zisk 1,511 miliardy $ (92 centů na jednu akcii). Je to trojnásobný zisk (+213 %) proti loňskému čtvrtému kvartálu.

AMD se tímto dostalo na úroveň, kdy jeho tržby představují 75,1 % tržeb Intelu za stejné období. Je to velká změna, před deseti lety firma mívala nižší než desetinové výsledky. V Q4 2015 měl Intel tržby 14,8 miliardy $ a AMD 958 milionů $, což je necelých 6,5 % výsledku tehdejšího modrého hegemona.

Rekordní rok 2025

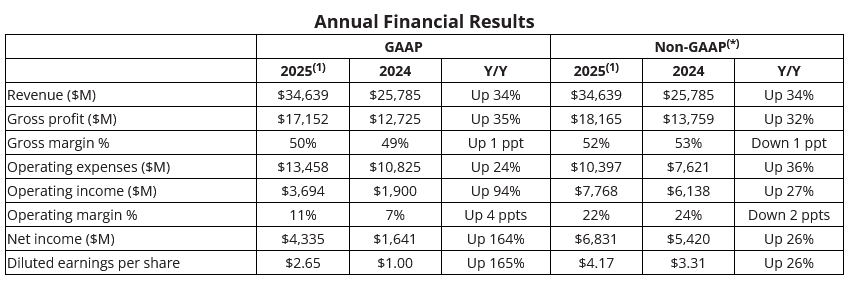

Za celý rok firma dosáhla tržeb 34,639 miliardy $, což je také 34% meziroční nárůst proti roku 2024 a jde také o rekord firmy. Za celý rok zprůměrovaně vycházela hrubá marže „jen“ 50 % a provozní 11 %. Firma ale dosáhla celkového čistého zisku 4,335 miliardy $ (2,65 $ na jednu akcii), což je více než celé tržby za rok 2015 (3,99 miliardy $). I zisk je meziročně vyšší, dokonce o 164 %.

Finanční výsledky AMD za rok 2025

AMD je určitém smyslu teď úspěšnější než Intel – ten měl sice tržby 52,9 miliardy $, ale negativní provozní marži (mínus 4,2 %, při hrubé marži 34,8 %) a vykázal ztrátu 267 milionů $. Tržní kapitalizace AMD je už od roku 2022 vyšší než Intelu.

Jak vypadaly výsledky jednotlivých oblastí podnikání?

V minulé dekádě měl Intel cíl stát se „datacentrickou“ společností, která by většinu tržeb měla mimo trh PC, který byl do té doby jeho nejdůležitějším odvětvím, ale už přestal explozivně růst. Nyní paradoxně Intel má většin tržeb právě ze své divize „Client“, zatímco onu ideu shodou okolností naplňuje AMD.

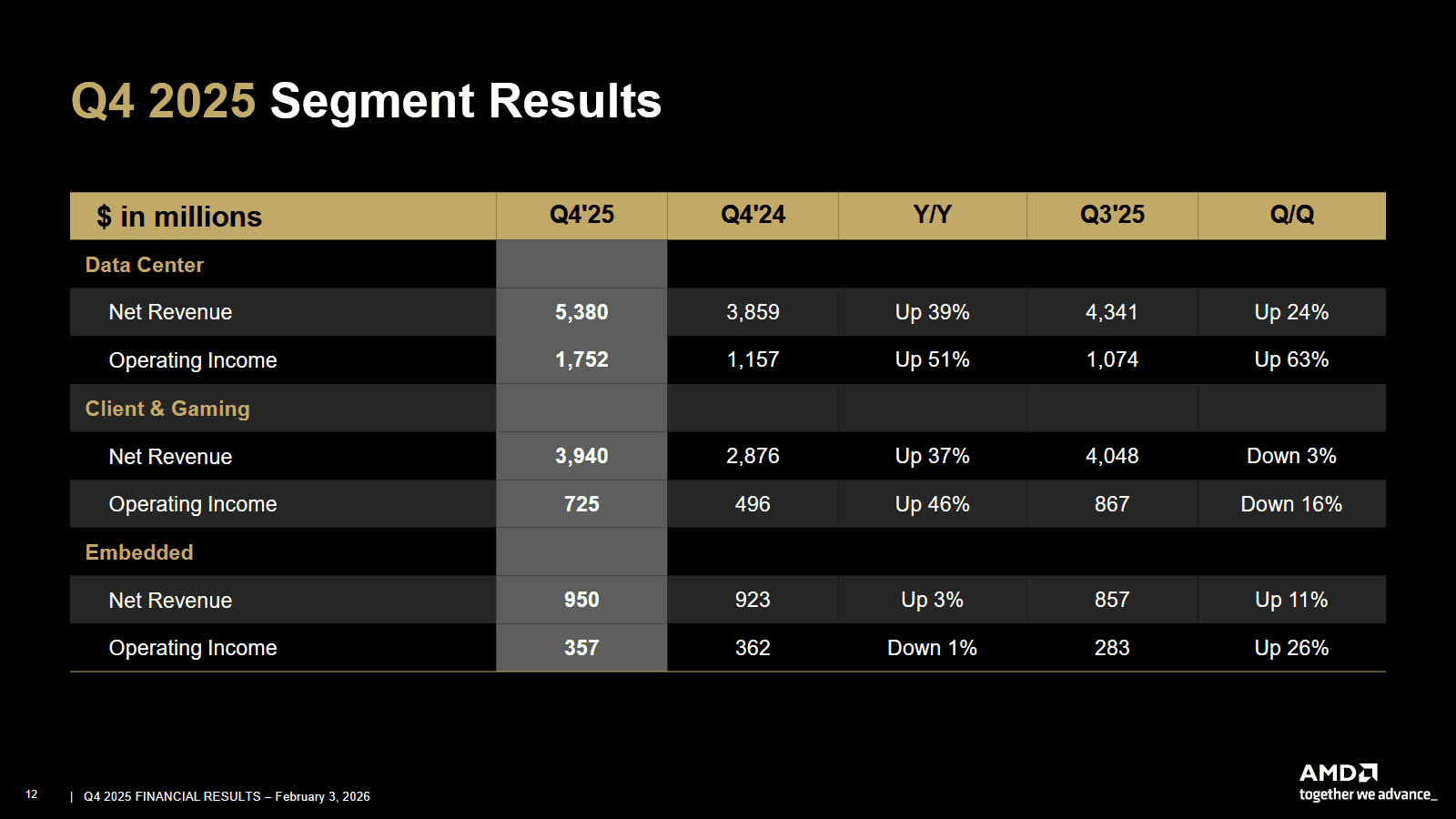

Z celkových tržeb za Q4 bylo 950 milionů (9,25 %) v segmentu Embedded, což je 3% meziroční nárůst, provozní zisk (který byl 357 milionů $) ale meziročně o 1 % poklesl. Pod tímto segmentem jsou zejména FPGA a další produkty bývalého Xilinxu.

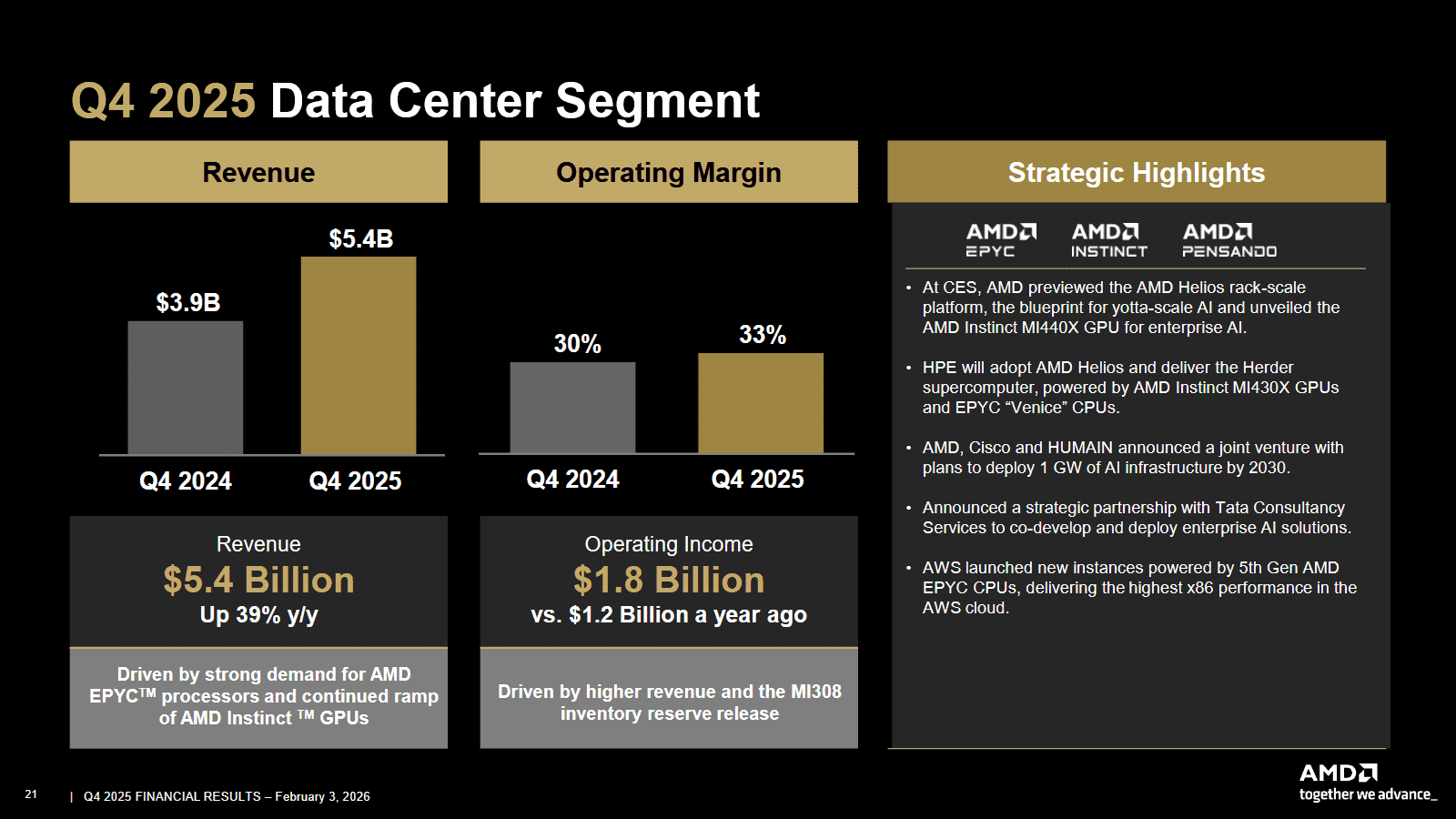

Finanční výsledky AMD za Q4 2025 - Data Center

Tržby segmentu Data Center za čtvrtý kvartál byly 5,38 miliardy $ (což je 52,4 % tržeb celé firmy). Meziročně pro tento segment vychází nárůst o 39 %. Provozní zisk byl 1,752 miliardy $ (51% meziroční nárůst).

Více než polovinu tržeb firmy tedy tvoří serverové procesory a výpočetní GPU, přičemž akcelerátory AMD Instinct jsou podle starších údajů někde okolo poloviny datacentrových tržeb (a dost možná už nyní tvoří nadpoloviční většinu), takže lze říct, že datacentrová GPU poháněná boomem nebo bublinou umělé inteligence tvoří čtvrtinu tržeb AMD.

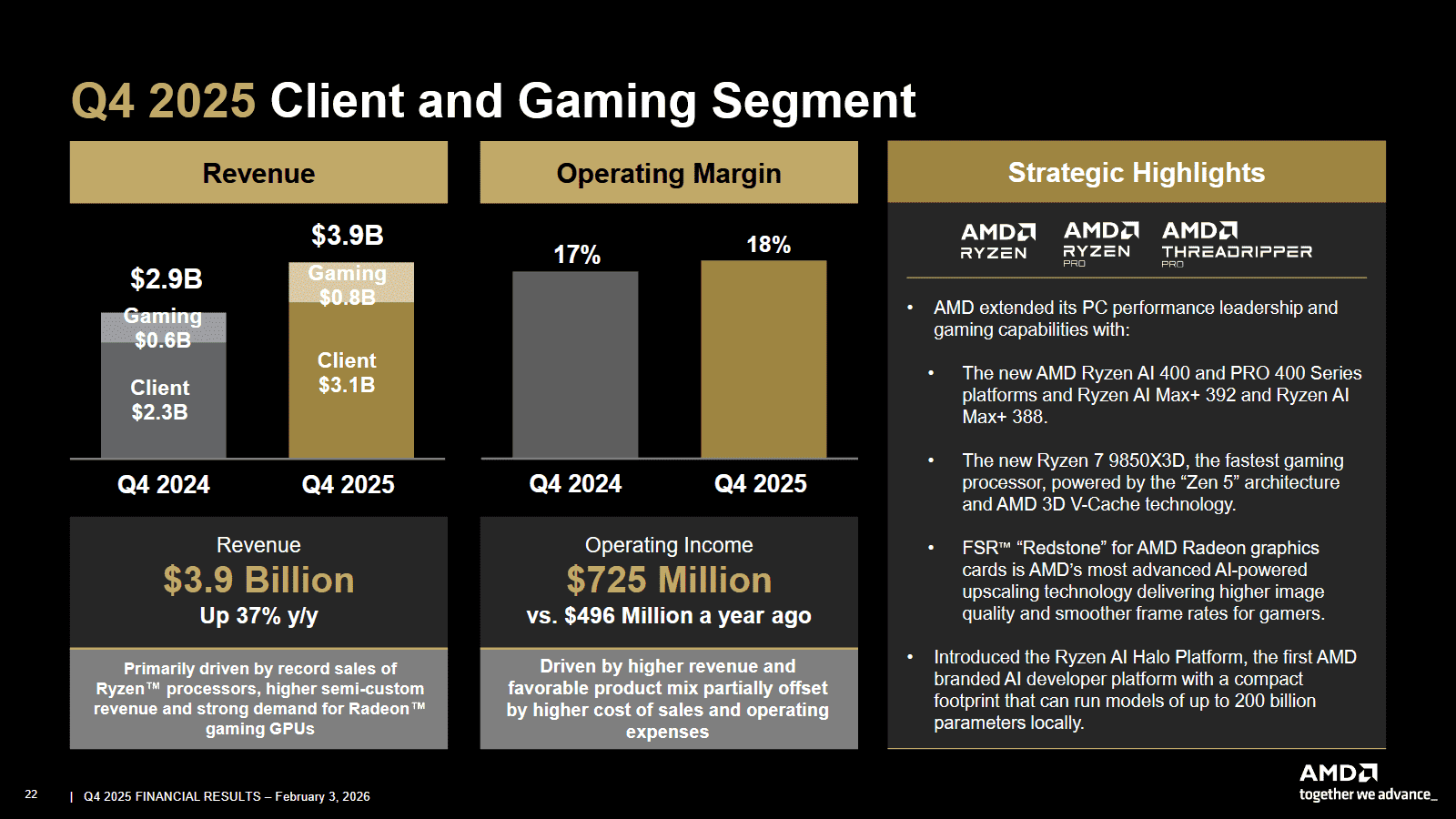

Finanční výsledky AMD za Q4 2025 - Client & Gaming

Procesory pro osobní počítače a herní GPU (segment Client & Gaming) představovaly v Q4 2025 celkem 3,94 miliardy $ tržeb, což je meziročně 37% růst. Provozní zisk (725 milionu $ v Q4) pak meziročně stoupl o 46 %.

Z toho 3,097 miliardy (30,2 % tržeb celé firmy) představovaly tržby za procesory Ryzen – tato část měla meziroční nárůst o 34 %. Herní část, což jsou grafiky Radeon a semicustom APU pro konzole, představovala v Q4 tržby 843 milionu $ (8,2 % celé firmy), což znamená 50% meziroční nárůst proti Q4 2024.

AMD uvádí, že za růst v segmentu „Gaming“ mohou vyšší prodeje konzolových APU, která v předešlých obdobích procházela útlumem kvůli osekání objednávek ze strany jejich výrobců, ale také „silná poptávka pro grafikách Radeon“. Jak už je ale pravidlem, AMD neuvádí tržby za samostatná GPU Radeon samy o sobě, takže nevíme, kolik procent z oněch 843 milionů $ představují a za kolik jsou odpovědné čipy pro konzole.

Finanční výsledky AMD za Q4 2025 - jednotlivé segmenty

Výhled na tržby přes 10 miliard $ i v Q1 2026

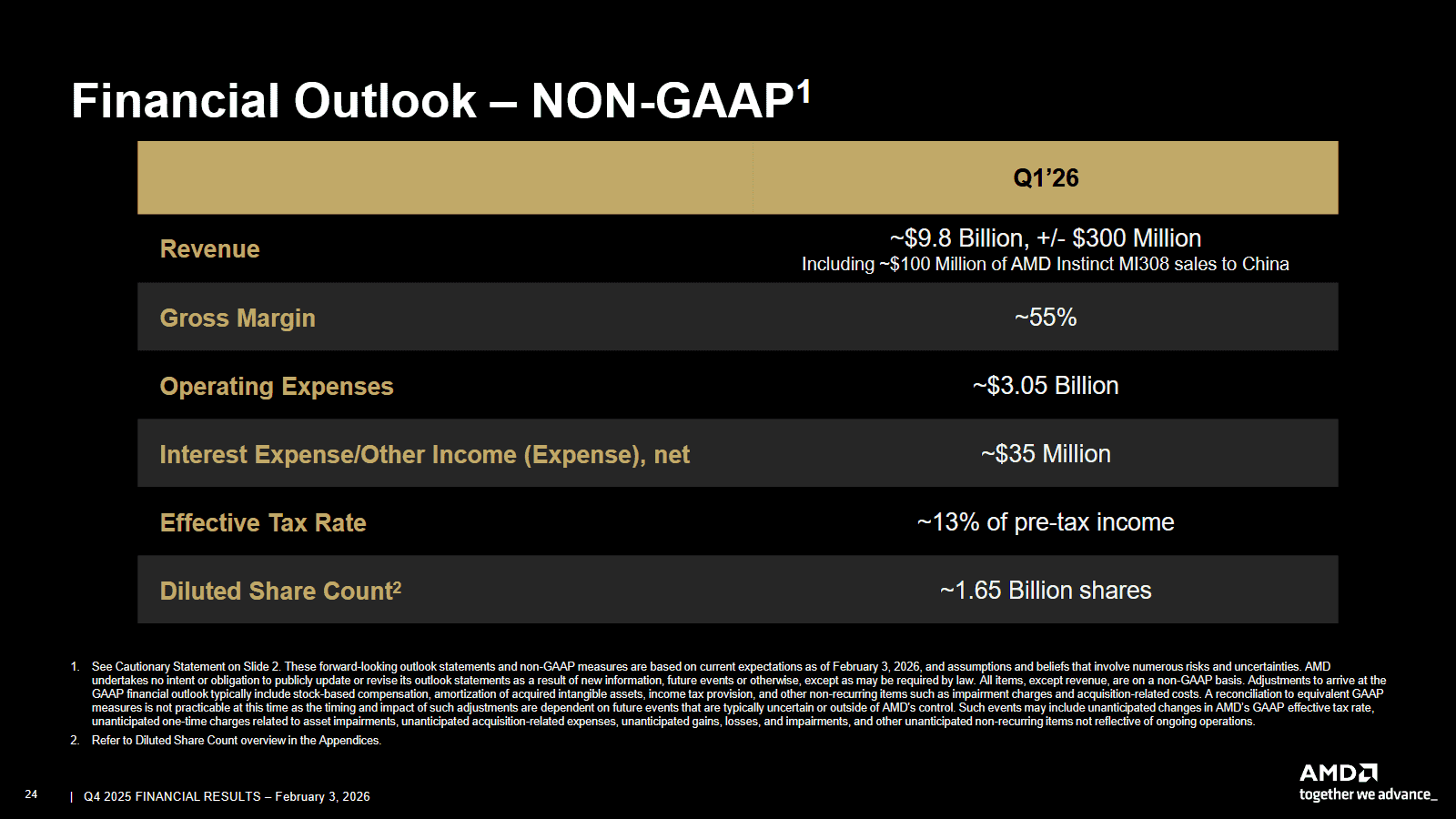

Zdá se, že by AMD mohlo mít nakročeno i k docela silnému příštímu roku. Výhled na Q1 2026 je totiž vyšší, než byl na rekordní Q1 2025: rovnou 9,8 miliardy $ plus minus 300 milionů $, což by byl zhruba 32% meziroční růst. Neznamená to ale asi, že tržby budou ještě vyšší než v Q4. Spíše tentokrát asi bude menší onen faktor překvapení (tentokrát už totiž v prognóze MI308 pro Čínu započítané jsou – ve výši 100 milionů $).

Nicméně je dost pravděpodobné, že výsledek bude stále přes 10 miliard $. Tržby 9,8 miliardy $ by představovaly 80 % tržeb, které pro Q1 2026 odhaduje Intel (12,2 miliardy plus minus 500 milionů $).

Finanční výsledky AMD - výhled na Q1 2026

To, jak blízko jsou teď tržby AMD celkovým tržbám Intelu, dává nicméně jen omezený obrázek. Nelze nevidět, že Intel má stále mnohem vyšší tržní podíly v procesorech a zejména skrze Intel Foundry také o dost širší záběr (i větší množství zaměstnanců).

Důvod, proč menší AMD v tržbách a ziscích Intel tak doběhlo, jsou AI akcelerátory Instinct, v nichž se AMD podařilo urvat část prudce rostoucího trhu, který vynesla nahoru Nvidii, zatímco Intelu se to nepodařilo a jeho iniciativy kolem GPU i ne-GPU akcelerátorů umělé inteligence kvůli nesoustředěnosti a roztříštěnosti selhaly. A Intel navíc vláčí břemeno svých továren na čipy, které v jsou současném stavu ztrátové (Intel by bez nich měl být výrazně ziskovější).

Nicméně bublina na trhu AI může prasknout a tento polštář AMD se může vypařit. A také je dobré pamatovat, že AMD se Intelu blíží postupně a jeho čtvrtý kvartál je zatím extrémem – za celý rok 2025 firma Intelu až tak blízko nebyla (její tržby za celý rok představují 65,5 % tržeb Intelu za toto období).

Zdroj: AMD

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU