Kdybyste četli články na téma finanční výsledky před deseti lety, bylo by to u AMD pořád drama o ztrátách, problémech a pochybách ohledně přežití. Že se AMD nakonec zberchá jsme doufali, ale opravdu jsme nečekali, že místo toho začne mít takové problémy tehdejší hegemon Intel. Je tomu ale tak. Teď firma oznámila výsledky za druhý kvartál a nezdá se, že by byla z potíží venku.

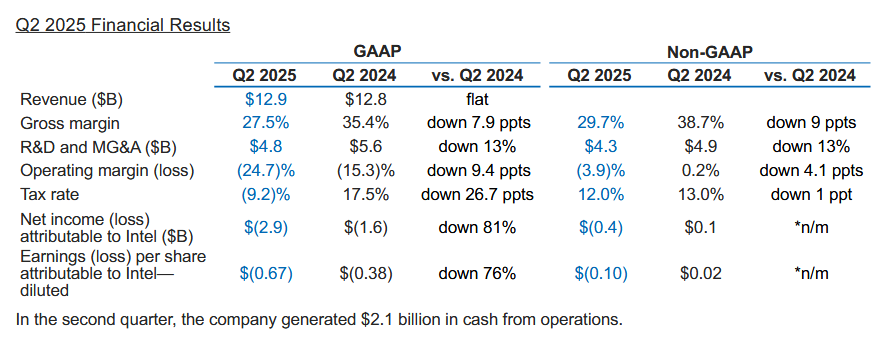

Jako obvykle se pro kontext vrátíme k prognóze na druhé čtvrtletí, kterou firma vydala v dubnu spolu s výsledky za Q1. Byla dost nízko s tržbami na 11,8 miliardách $, s uváděnou tolerancí pak 11,2–12,4 miliardy $. Teď byly již oznámené finální výsledky, které ukazují tržby 12,859 miliardy $.

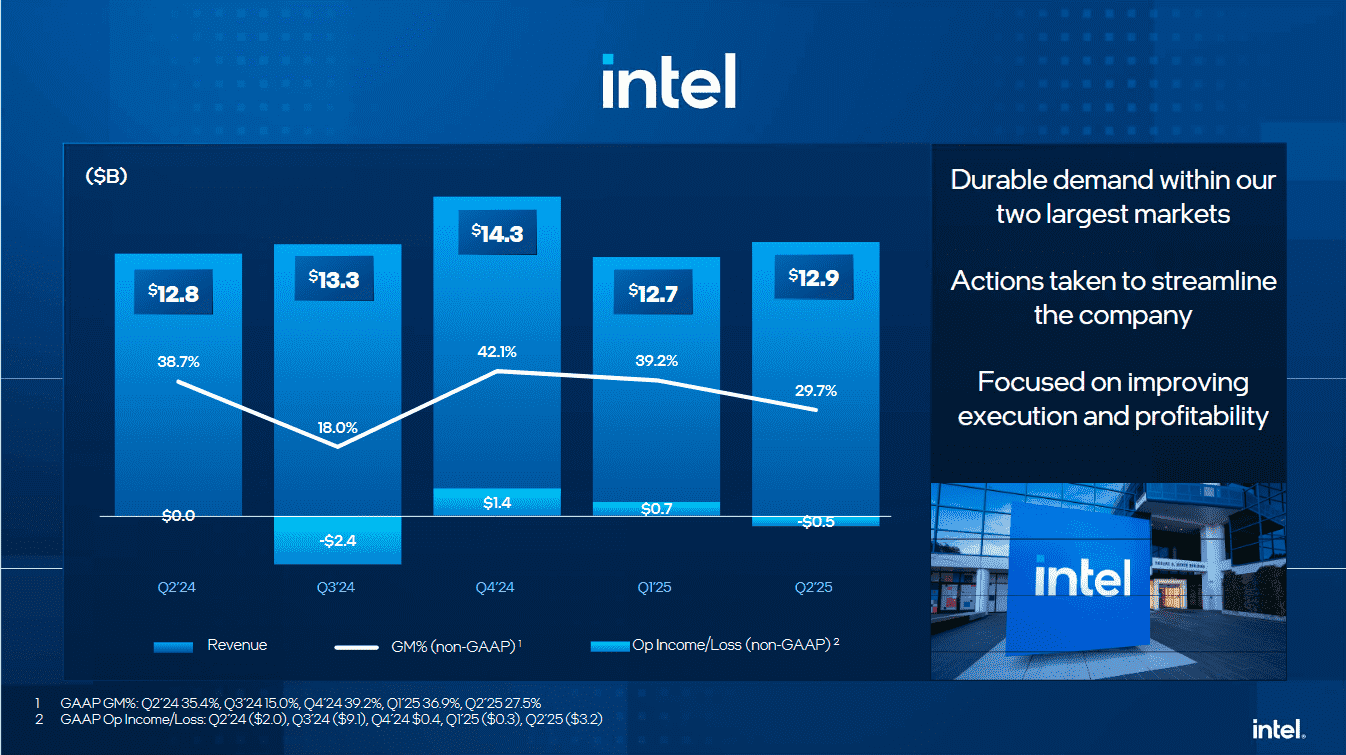

To je sice jen zanedbatelně víc, než byly tržby před rokem (Q2 2024: 12,833 miliardy $), ale je pozitivní, že teď dopadly nad očekáváním a o 1,5 % lépe než v prvním čtvrtletí. Firma se ale pohybuje mnohem níž, než na svém vrcholu, kdy její tržby atakovaly 20 miliard $ za kvartál, a to je v době, kdy konkurenti rostou díky boomu AI, který se Intelu zdá se nedaří využít.

Intelu se meziročně zhoršily marže – z hrubé marže 35,4 % před rokem a 36,9 % v minulém kvartálu klesla na 27,5 %, provozní marže byla minus 24,7 %. Intel v druhém čtvrtletí zaznamenal ztrátu 2,918 miliardy $, což je o o 81 % horší, než také značná 1,61miliardová ztráta v druhém kvartálu roku 2024. Přepočteno na jednu akcii je to 67 centů.

Finanční výsledky Intelu (Q2 2025)

1,9 miliardy $ ztráty na odstupných

Tyto ztráty ale nejsou úplně čistým vyjádřením toho, jak si vedla výroba a prodej produktů, opět jsou v nich určité účetní operace a odpisy, které se Intel rozhodl zahrnout do výsledků zrovna teď a bez nich by jeho bilance byla lepší. Ukazují to tzv. non-GAAP čísla, která ignorují právě různé jednorázové odpisy, investiční a restrukturalizační náklady – v tomto případě jde zhruba o 1,9 miliardy $, zejména jsou to náklady na vyplácení odstupného propouštěným zaměstnancům.

V Non-GAAP počítání by hrubá marže firmy byla 29,7 % (provozní marže negativních 3,9 %) a ztráta jen 441 milionů $ (10 centů na akcii). Situace firmy tedy není tak drastická nebo hrozící bankrotem, jak by to z oficiálně vykázané ztráty třeba mohlo vypadat.

Vývoj tržeb Intelu (Q2 2025)

Navíc je jak v GAAP, tak v non-GAAP číslech začleněno zaúčtování nepeněžní ztráty ve výši asi 800 milionů kvůli depreciaci vybavení továren, které je nyní nadbytečné (respektive nemá využití patrně kvůli nedostatečnému vytížení linek nebo zrušení plánů na jejich vybavování) a jednorázové náklady ve výši 200 milionů $. Obojí je spojeno s redukcí dřívějších investičních plánů firmy.

Pokud by k tomuto nedošlo, byly by hrubé marže Intelu asi o 8 % vyšší a zisk na akcii o 23 centů vyšší (v non-GAAP číslech by byl o 20 centů vyšší, takže by v této nestandardní metodice firma nebyla ve ztrátě, ale naopak v zisku okolo 440 milionů $).

Jednotlivé segmenty

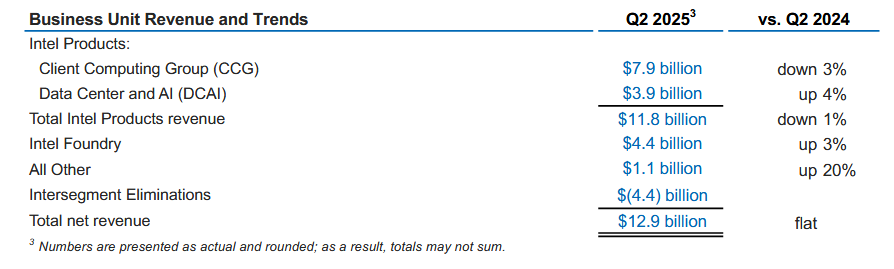

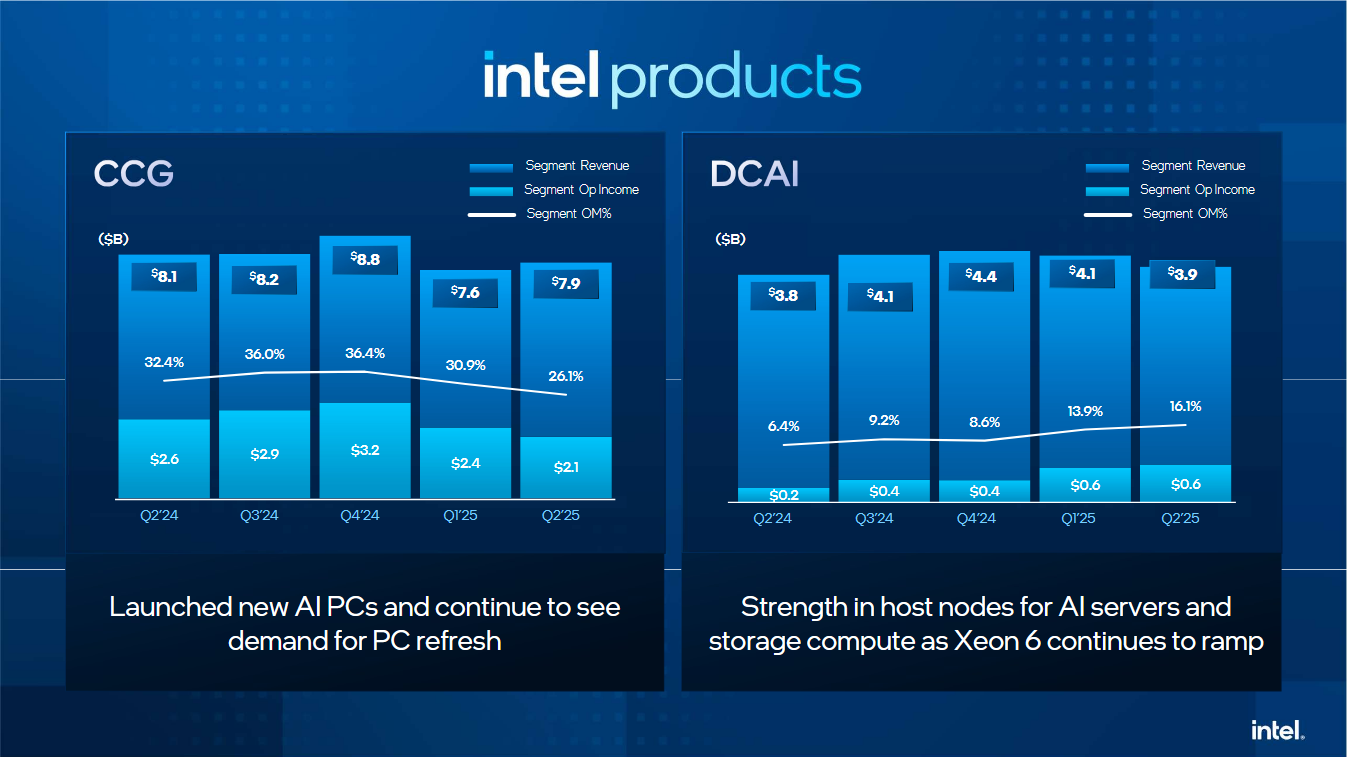

Intel uvádí, že tržby za PC procesory (Client Computing Group) dosáhly 7,871 miliardy $ s provozním ziskem 2,053 miliardy $. Tržby v segmentu Data Center and AI pak byly 3,939 miliardy $ s provozním ziskem 633 milionů $.

Finanční výsledky Intelu - jednotlivé segmenty (Q2 2025)

Je to meziročně 3% zhoršení pro segment PC, ale 4% zlepšení pro serverovou divizi, celkově produkty Intelu šly tržbami dolů o 1 % a jejich provozní zisk se zhoršil o 7 %. Za to může divize Client, kde provozní zisk meziročně klesl o 22 % z 2,641 miliardy $ na 2,053 miliardy $. Datacentrová divize si naopak meziročně polepšila z 242 na 633 milionů provozního zisku.

Tržby za produky Intelu (Q2 2025)

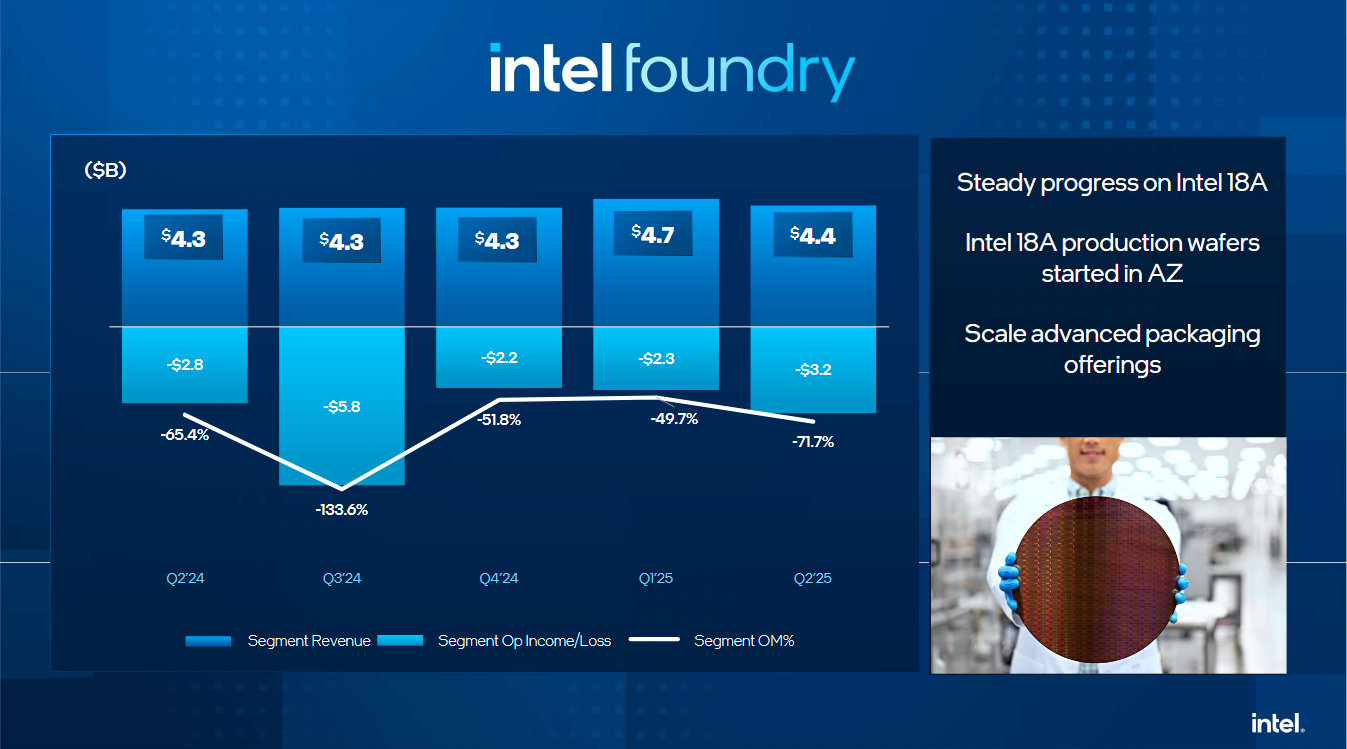

Intel Foundry, tedy továrny Intelu, měly virtuálně tržby 4,417 miliardy $. Virtuálně říkáme proto, protože je to prakticky vše v rámci výroby pro Intel a tyto peníze už jsou zahrnuté v tržbách za produkty, nejde o tržby navíc (v účetnictví je to vyjádřeno položkou 44,421 miliardy $ odečtenou z tržeb v rámci „Intersegment Eliminations“).

Tržby Intel Foundry (Q2 2025)

Dále Intel uvádí, že měl 1,053 miliardy $ v položce „ostatní“, což jsou příjmy z podílu ve výrobci FPGA Altera a v Mobileye. Tyto tržby meziročně stouply o 20 % a jsou tak vlastně tím, díky čemuž má Intel letos v Q2 zhruba stejné tržby jako loni v Q2 2024.

Výhled na třetí kvartál

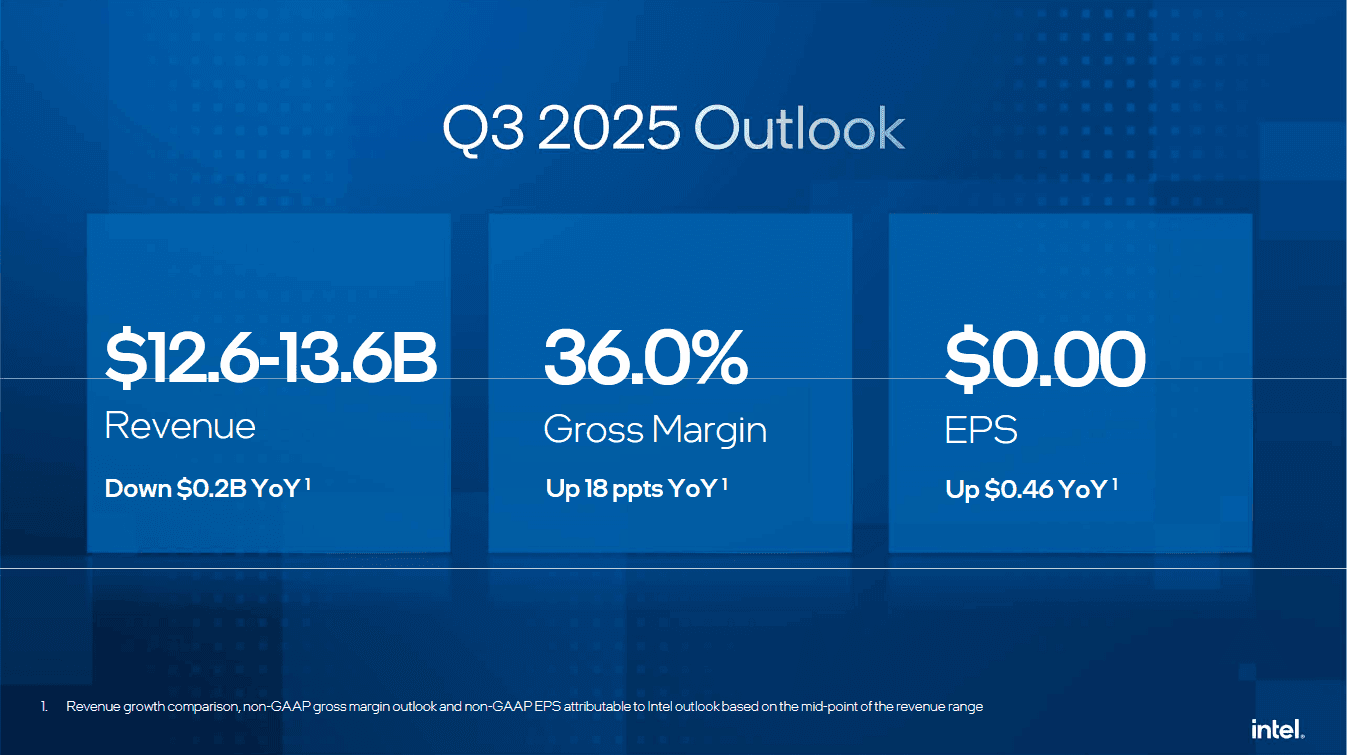

Ani v třetím kvartálu zatím firma nečeká nějaký velký návrat na předchozí úrovně tržeb, ale už má nastat zlepšení. Tržby se mají být v rozsahu 12,6–13,6 miliardy dolarů (střed odhadu 13,1 miliardy), byť se dá předpokládat, že prognóza je asi nastavena tak, aby byla pokud možno předstižena. Důležité je, že se má jakž-takž zotavit hrubá marže na 34,1 % (36,0 % non-GAAP).

Finanční výsledky Intelu - výhled na Q3 2025

Intel opět očekává ztrátu ve výši 24 centů na akcii, což bude patrně dáno opět odstupnými pro propuštěné zaměstnance, na nichž mají údajně v Q3 také padnout značné prostředky. Bez podobných položek by Intel zřejmě mohl být téměř beze ztráty, non-GAAP zisk či ztráta na jednu akcii má totiž být na nule.

Na celý rok firma zatím neuvádí prognózu, ale i s ohledem na probíhající šetření a propouštění bude asi Intel za celý rok ve ztrátě. Případné přínosy s hlubokých řezů v nákladech i stavu zaměstnanců se asi dostaví až v delším horizontu.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU