Po finančních výsledcích Intelu, které skončily zdaleka největší ztrátou firmy v historii (třebaže to s ní není tak jednoduché, jak to může vypadat), byly už včera večer vydány i finanční výsledky konkurenčního AMD. To se teď naopak těší úspěchu, jeho tržby jsou na maximální historické výši s rekordními tržbami v PC i v serverech. A zdá se, že ho čeká další růst.

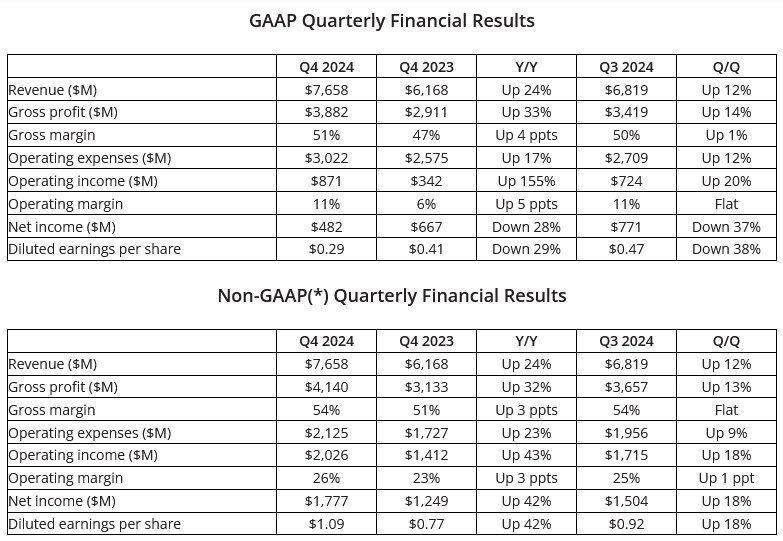

Q4 2024

Prognóza AMD na tržby byla po předchozích výsledcích za Q3 2024 okolo 7,5 miliardy $ (plus minus 300 milionů). AMD obvykle dává prognózy poměrně blízké konečným číslům a bylo to tak i nyní, takže nedošlo k nějakému velkému překročení. Finální tržby jsou 7,658 miliardy $, což je o 24 % lepší číslo než ve stejném období minulého roku. Firma teď má výrazně lepší marže než Intel (asi ale hlavně zásluhou datacentrových produktů) – hrubou marži 51 % a provozní marži 11 % (před rokem v Q4 2023 to bylo 47 % a 6 %). Jde o zatím nejvyšší tržby, jaké kdy AMD mělo.

Tržby i marže sice narostly, ale čistý zisk byl nižší než před rokem: 482 milionů $ (meziročně pokles o 28 %), 29 centů na jednu akcii. Možná to je trošku i kvůli vyšším investicím do výzkumu a vývoje a celkovým provozním nákladům (meziročně o 17 %), které teď v Q4 2024 dosáhly 3,022 miliardy $ (výzkum a vývoj byl 1,712 miliardy $ proti 1,511 miliardy $ před rokem).

Finanční výsledky AMD za Q4 2024

Nicméně v non-GAAP číslech, která vynechávají určité jednorázové a restrukturalizační položky, má AMD zisk vyšší než před rokem (1,777 miliardy $, meziročně +42 %, zisk na jednu akcii 1,09 $), takže hlavní faktor za nižším ziskem asi jsou různé jednorázové účetní položky.

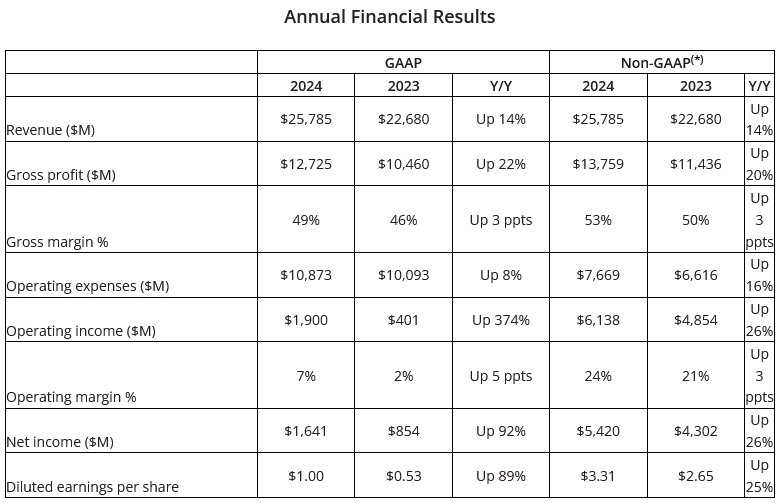

Celoroční výsledky za 2024

Celý rok 2024 skončil tržbami 25,785 miliardy $, což je meziroční zlepšení o 14 % proti roku 2023 (22,68 miliardy $, to však byl propad proti roku 2022). Hrubá marže vychází v průměru za celý rok 49 % a provozní 7 % (zlepšení o 3, respektive 5 procentních bodů), celkový zisk firmy za rok dosáhl 1,641 miliardy $, což je téměř dvojnásobek (+92 %) proti roku 2023, kdy byl zisk 854 milionů $. Na jednu akcii zisk vychází přesně 1,0 $.

V non-GAAP účetnictví vychází mimochodem výrazně vyšší marže (hrubá 53 %, provozní 24 %) i zisk 5,42 miliardy $ (na jednu akcii 3,31 $). Ale tato čísla mají jen informativní charakter.

Finanční výsledky AMD za celý rok 2024

I celoroční tržby představují dosavadní rekord v historii AMD. Také hrubá marže byla rekordní, pokud se díváme na non-GAAP údaje.

Výsledky divizí: Dobré zprávy ze serverů, AI…

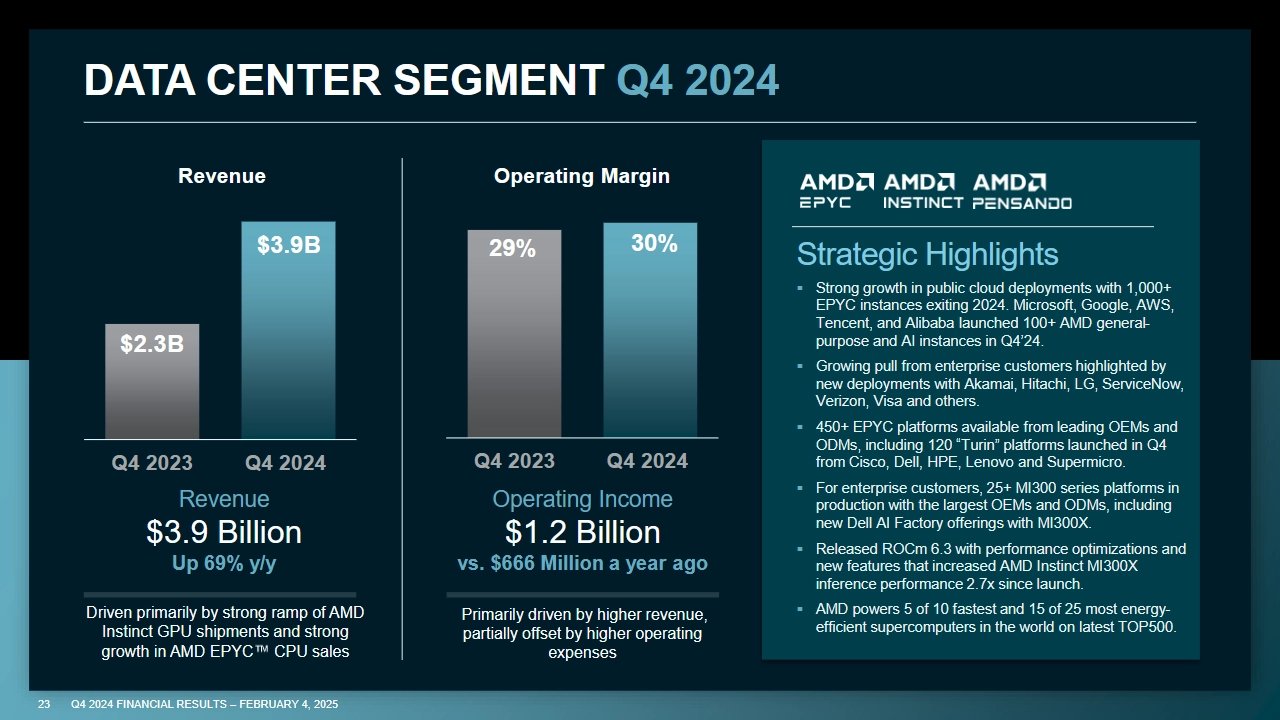

Největší úspěchy má teď AMD v segmentu serverů a datacentrových produktů, nejvíce díky AI akcelerátorům (GPU) Instinct, ale rostou také prodeje serverových procesorů Epyc. V Q4 byly tržby segmentu Data Center 3,859 miliardy $ (víc, než má Intel, mimochodem), což je 69% meziroční nárůst a rekordní výsledek firmy. Tento byznys dosáhl provozního zisku 1,157 miliardy $ při provozní marži 30 %.

AMD uvádí, že mu meziročně stoupl tržní podíl v serverových CPU a ke konci roku údajně měly Epycy přes 50% podíl v segmentu cloudových služeb u většiny největších „hyperscale“ zákazníků, kteří od AMD kupují, a růst byl i v oblasti enterprise. Za celý rok byly tržby 12,579 miliardy $ (nárůst o 94 %) a provozní zisk 3,482 miliardy $.

Více než 5 miliard dolarů je z AI akcelerátorů, MI355X akcelerován

Tržby za datacentrová GPU Instinct podle CEO Lisy Su překročily v roce 2024 hranici pěti miliard, jsou tedy za značnou (ale nižší než poloviční) částí tržeb z datacenter za celý rok. I když je možné, že ke konci roku už se mohly blížit polovině, protože v průběhu roku rychle rostly. V Q4 už ale proti Q3 tak vysoký růst nebyl, podle toho, co bylo sděleno v konferenčním hovoru, maximálně o jednociferná procenta. Instincty používá v řadě nasazení Microsoft (včetně služeb Copilot), Facebook/Meta, ale také v cloudových instancích (mimo jiné IBM).

Finanční výsledky AMD za Q4 2024 – Data Center

Lisa Su také sdělila, že nová generace Instinct řady MI350 s architekturou CDNA 4 přijde na trh v předstihu před plánem (uprostřed roku místo v H2 2025) kvůli rychlejší než očekávané přípravě produktu, který byl údajně zprovozněn mimořádně rychle od příchodu prvních čipů. V tomto kvartálu už by měly být distribuované vzorky.

Rekordní prodeje Ryzenů

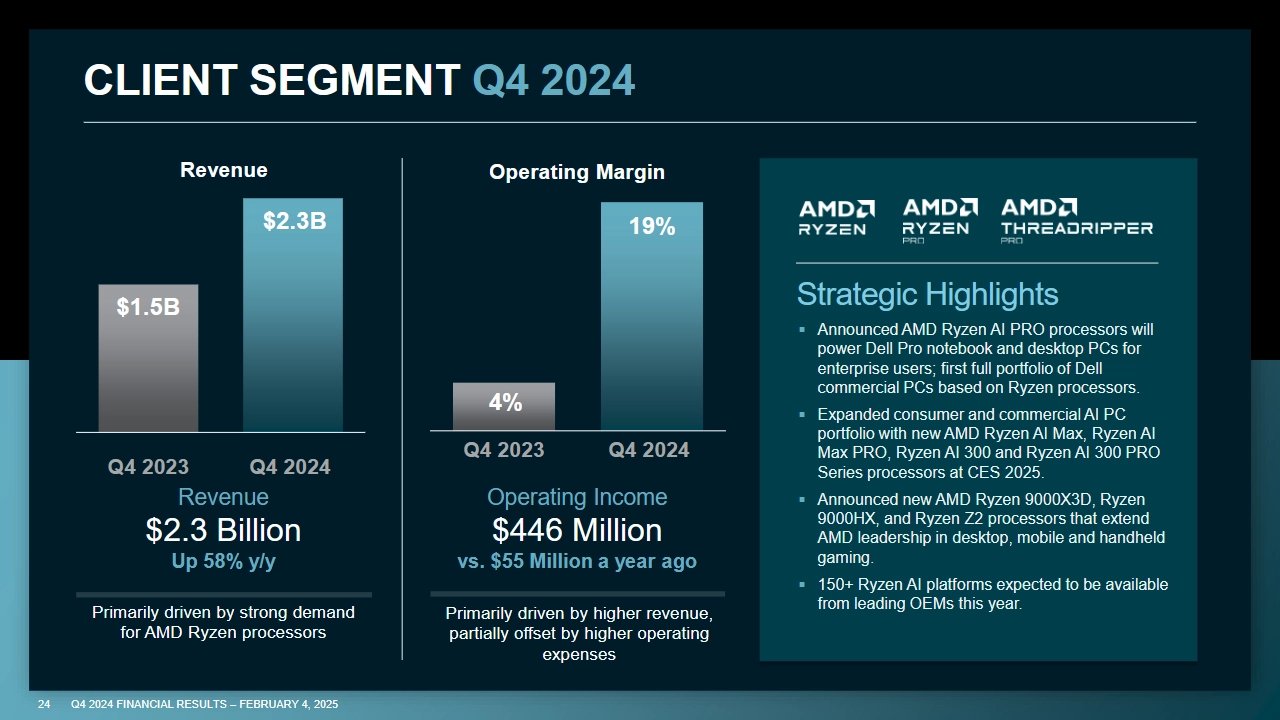

Menší proti datacentrovým CPU a GPU, která tvoří více než polovinu celkových tržeb, je prodej procesorů pro PC (segment Client). I tam ale došlo k důležitému růstu, tržby se meziročně zvýšily o 58 % na 2,313 miliardy $, což je nový rekord pro AMD. Znamená to, že AMD opět posiluje v procesorech pro PC, kde jeho tržní podíl a tržby na čas klesly poté, co se v roce 2022 výrobci PC ocitli po covidu ve stavu přezásobení a při „trávení“ zásob patrně více osekávali objednávky od AMD než objednávky čipů Intelu. Divize měla i slušný provozní zisk 446 milionů $ (provozní marže 19 %).

Za celý rok segment Client vytvořil tržby ve výši 7,054 miliardy $ (meziroční zlepšení o 52 %) a provozní zisk 897 milionů $ (proti roku 2023, kdy byl těsně ve ztrátě).

Finanční výsledky AMD za Q4 2024 – Client

Mimochodem, AMD potvrdilo vysoké tržní podíly svých desktopových CPU v oblasti samostatně prodávaných procesorů na volném trhu pro koncové zákazníky („retailu“, ať už kamenném, nebo internetovém), o nichž se často vyjadřují pochybnosti. Ke konci roku během předvánočních nákupů údajně Ryzeny dominovaly žebříčku nejprodávanějších CPU u mnoha velkých prodejců a měly více než 70% podíl nejen v Mindfactory (kde je to známo díky veřejným datům o prodejích, ale často zpochybňováno jako „úlet“), ale také v Amazonu, v americkém Neweggu a „a početných dalších“. Také notebookové procesory ale údajně dosáhly rekordních prodejů, v tomto případě OEM výrobcům.

Radeony a embedded zůstávají slabší

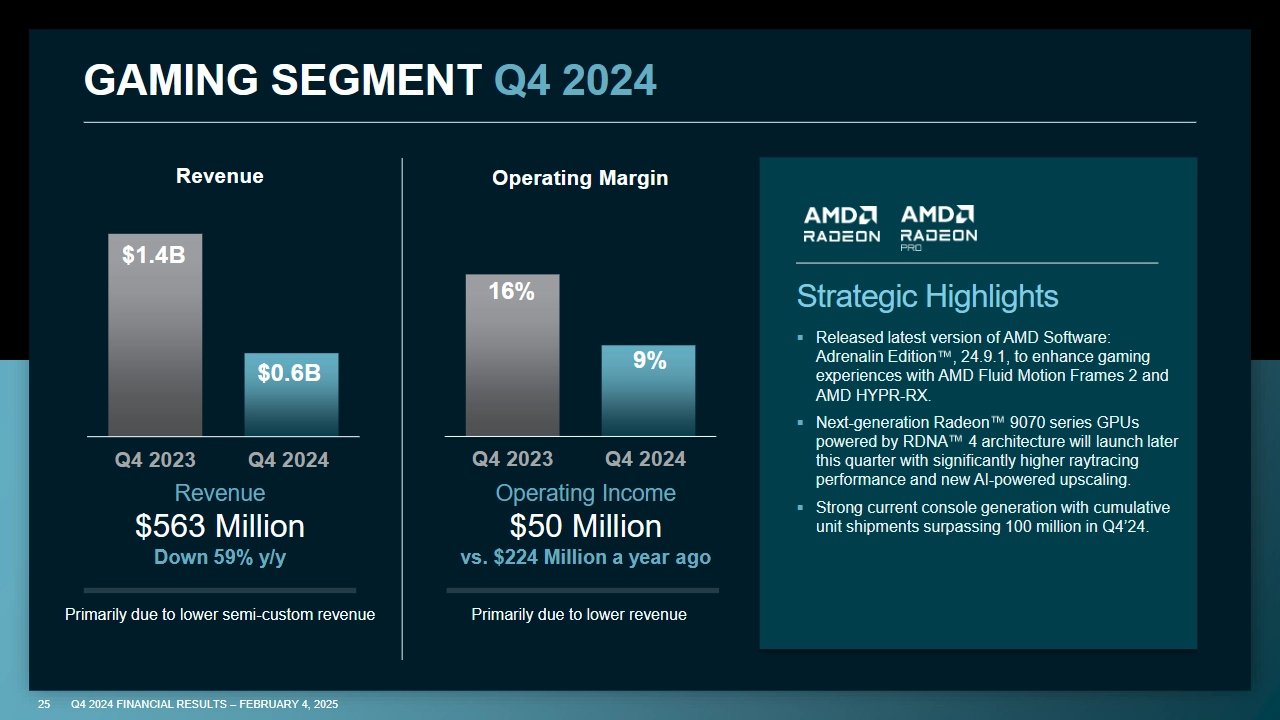

Tyto úspěchy pro AMD vykompenzovaly to, že má stále snížené tržby ze zbývajících oblastí. Segment Gaming zůstává už několik kvartálů na nízkých číslech, nyní v Q4 byly tržby jen 563 milionů $, což je sice proti třetímu kvartálu 22% zlepšení, ale meziročně propad o 59 %. Provozní zisk byl jen 50 milionů $.

Podle AMD je to z největší části tím, že klesly prodeje čipů pro konzole Xbox a PlayStation. V předchozích letech Microsoft a Sony výrobci navyšovali výrobu, protože během covidu nestíhali, poté ale byl trh nasycen (a výrobci naopak přezásobeni), takže poslední rok výrobu seškrtali, což je vidět na tržbách AMD z tohoto segmentu. Podle AMD by se už pomalu situace měla lepšit, takže tržby z čipů pro konzole by se v budoucnu ještě mohly o něco zotavit.

Nicméně meziročně (proti Q4 2023) se snížily nejen tržby za konzole, ale i tržby za herní grafiky, což je zčásti i pochopitelné, jelikož jsme v období před vydáním nové generace. Provozní marže byla jen 9 % (což asi neodpovídá úrovni marže u samostatných GPU, která bude trochu výš, ale průměr táhne dolů nízká marže na APU pro konzole).

Finanční výsledky AMD za Q4 2024 – Gaming

Segment Gaming měl za celý rok tržby 2,595 miliardy $ (meziročně pokles o 58 %) a provozní zisk 290 milionů $ (pokles o 70 %). AMD mimochodem uvádí, že od příštího čtvrtletí bude uvádět výsledky segmentu Gaming dohromady se segmentem Client, byť přechodně budou k dispozici pro srovnání i samostatná čísla. Horší výsledky grafik a konzolí se tak v budoucnu budou více „schovávat“. Podle AMD to více bude odpovídat tomu, jak jsou tyto aktivity ve skutečnosti vedeny jednotlivými týmy a divizemi (což je asi pravda třeba u průniku mezi samostatnými herními GPU a procesory Ryzen s integrovanými GPU, včetně nového výkonného produktu „Strix Halo“, procesoru Ryzen AI Max 300).

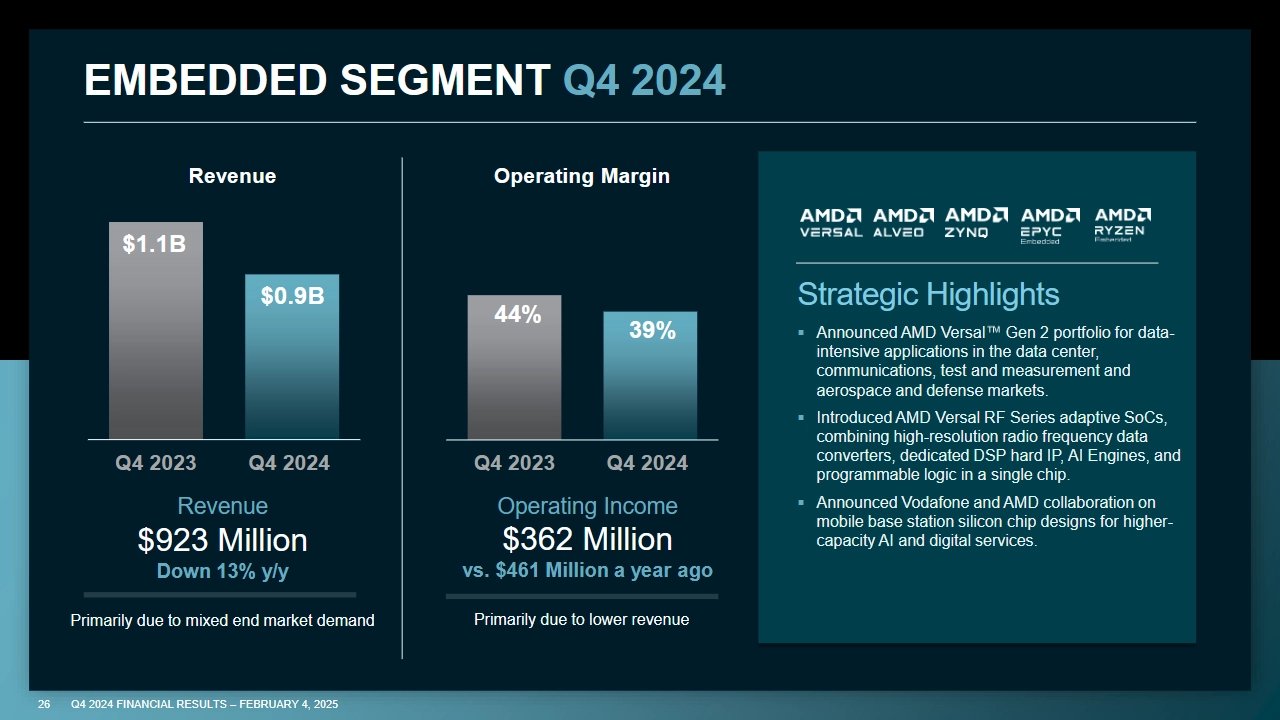

Segment Embedded měl tržby 923 milionů $ (meziročně pokles o 13 %), ale provozní zisk stále slušných 362 milionů $ (meziročně pokles o 21 %). Tyto produkty mají vysoké marže proti spotřebitelskému hardwaru, jde z převážné části o FPGA a další produkty Xilinxu – v Q4 2024 byla provozní marže 39 %, tedy ještě lepší než u datacentrových CPU a GPU.

Finanční výsledky AMD za Q4 2024 – Embedded

Celoroční tržby segmentu Embedded byly 3,557 miliardy $ (meziročně pokles o 33 %) s provozním ziskem 1,421 miliardy $ (zhoršení o 46 %). I zde je důvodem horších než historicky typických výsledků přezásobení trhu na straně zákazníků v předchozích obdobích a následné seškrtání objednávek. Poptávka se podle AMD zotavuje pomaleji, než firma čekala – lepší stav je v oblasti testování a simulace na FPGA a obranném a leteckém sektoru, horší je to s průmyslovou a komunikační oblastí trhu.

Vypadá to na další růst

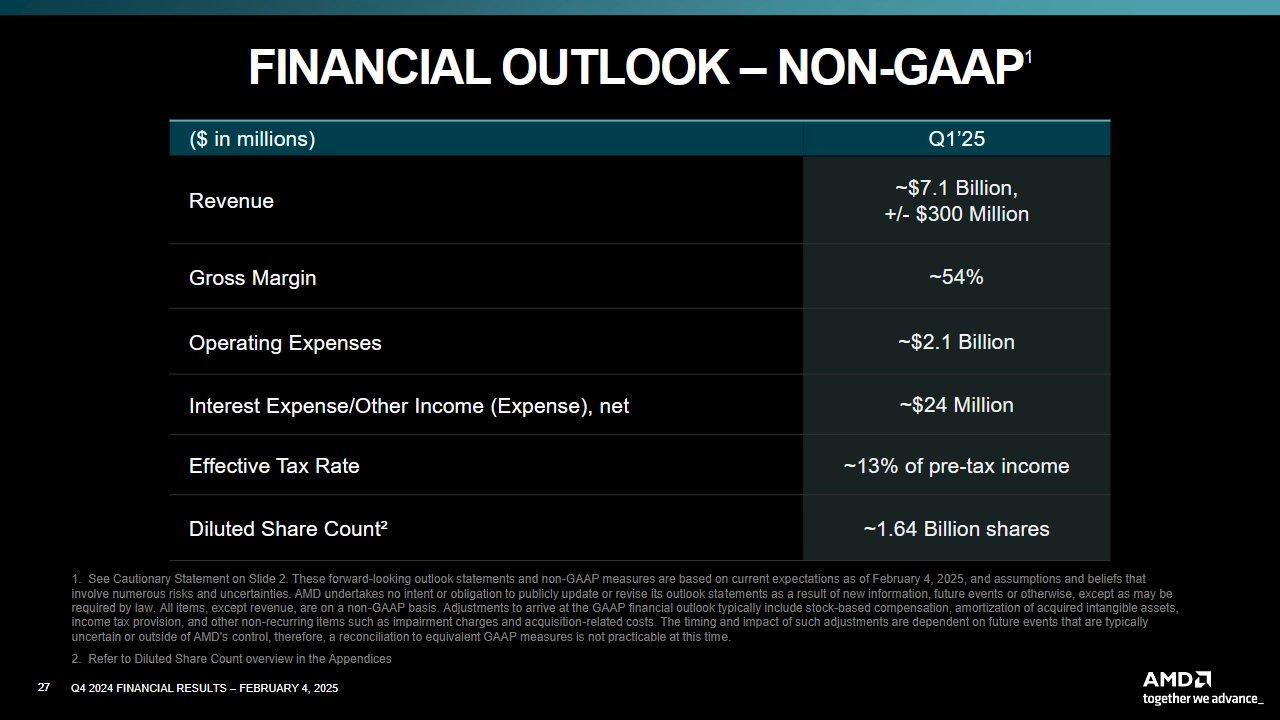

AMD zatím neuvádí prognózu na celý rok 2025, jen na první kvartál (Q1 2025). V tom očekává tržby okolo 7,1 miliardy $ (s obvyklou tolerancí plus minus 300 milionů). Pokud by tedy realita opět byla o podobný kousíček nad jako nyní, byly by tržby někde u 7,2 miliardy $, a byly by tedy mezikvartálně nižší. To je ale asi vliv běžné sezónnosti, v Q1 2024 mělo AMD tržby 5,473 miliardy, mezikvartálně o 11 % nižší proti Q4 2023. Proti tehdejšímu výsledku by předpokládané tržby v nynějším Q1 2025 meziročně vycházely lepší o 31–32 %.

Finanční výsledky AMD za Q4 2024 – výhled na Q1 2025

Hrubá marže má mírně stoupnout, z loňských 52 % na 54 % (toto jsou ale non-GAAP čísla, standardní GAAP údaj může být o několik procentních bodů nižší), prognóza zisku sdělena není.

Při této úrovni tržeb by snad mohly být meziročně lepší i celoroční výsledky, ale samozřejmě to není zaručeno, protože mohou přijít například makroekonomické (nebo politické) otřesy. Firmy teď jsou ve větší nejistotě i kvůli možným chaotickým opatřením nové americké administrativy, agresivním celním politikám a podobně.

Zdroj: AMD