Po finančních výsledcích Intelu za první kvartál, o nichž jsme psali minulý týden, už má spočítáno a uzavřeno i AMD. Zatímco u Intelu sledujeme táhlé drama o tom, zda se firmě podaří zreformovat, zastavit své technologické přešlapování a dohnat náskok TSMC a Samsungu ve výrobních procesech, AMD přinesl hype okolo umělé inteligence nárůst tržeb a zisků na úroveň, kdy už není menším, ale spíš srovnatelným protivníkem Intelu. To dokládají i výsledky za Q1 2026, které opět v tržbách přesáhly deset miliard dolarů.

Finanční výsledky AMD za Q1 2026

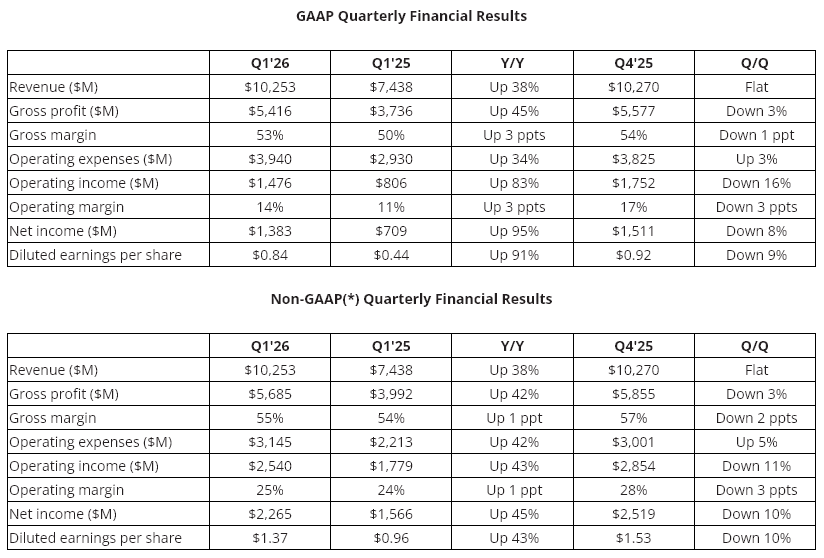

Při vyhlášení výsledků za poslední čtvrtinu loňského roku vydalo AMD prognózu, očekávající v Q1 2026 tržby okolo 9,8 miliardy $ (v rozsahu 9,5–10,1 miliardy). Skutečné tržby předčily horní hranici odhadu a dostaly se na 10,253 miliardy $, téměř stejně jako v Q4 2025 – což je navzdory tomu, že první kvartál obvykle bývá slabší než čtvrtý vánoční. Meziročně (proti Q1 2025) jde o nárůst tržeb o 38 %.

Meziročně se zlepšila i hrubá marže (z 50 % na 53 %) a provozní marže (z 11 % na 14 %). Firma díky tomu vytvořila čistý zisk 1,383 miliardy $ (84 centů na jednu akcii). Zisk je to skoro dvojnásobný proti prvnímu kvartálu před rokem (nárůst o 95 % proti Q1 2026).

Finanční výsledky AMD za Q1 2026

V nestandardním (non-GAAP) účetnictví, které ignoruje některé účetní položky, by dokonce vycházel čistý zisk 2,265 miliardy $ (1,37 $ na akcii), AMD si totiž ze zisku odečetlo 551 milionů $ jako amortizaci nehmotného vlastnictví získaného akvizicemi a 487 milionů $ za cenu akcií, které vyplatilo místo mzdy zaměstnancům. Non-GAAP zisk by mimochodem byl o 52,5 % vyšší než Intelu za první kvartál (v GAAP účetnictví Intel ovšem vykázal ztrátu).

AMD z většiny táhnou serverové procesory a AI GPU

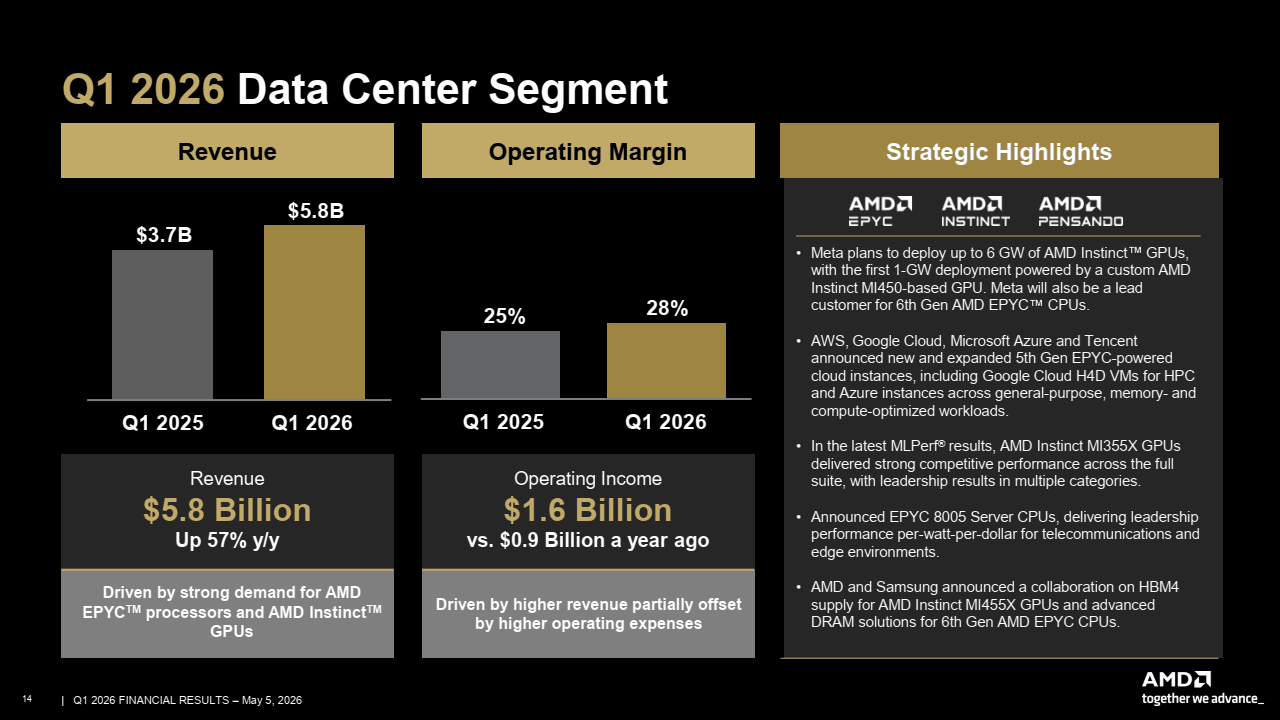

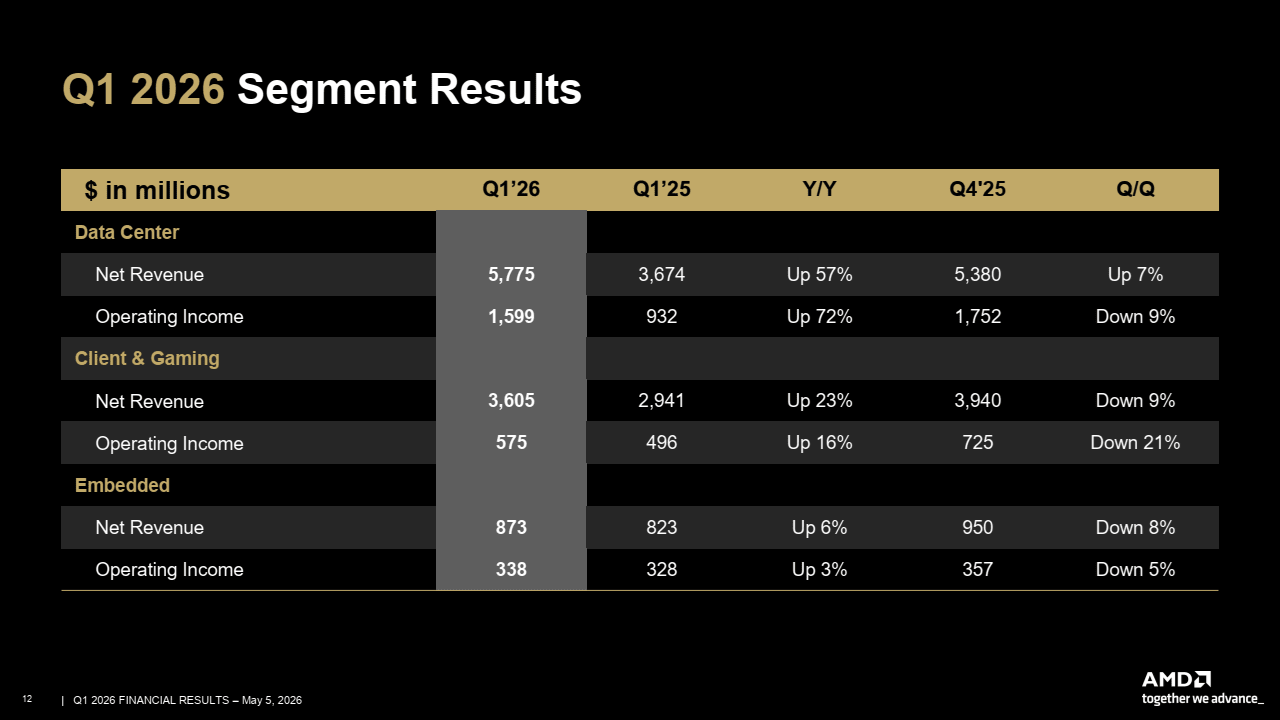

Více než polovina tržeb byla opět ze serverového trhu, kde AMD kontinuálně roste díky prodejům svých AI GPU akcelerátorů Instinct. Navíc se ale zlepšují prodeje procesorů Epyc, které vedou ve výkonu nad Intelem, a posun trhu od generativní k „agentické“ AI údajně výrazně zvyšuje poptávku po nich. Segment Data Center měl tržby 5,775 miliardy $ (meziročně růst o 57 %) a provozní zisk 1,599 miliardy $. Segment Embedded měl tržby 875 milionů $ (meziročně 6% nárůst) a provozní zisk 338 milionů dolarů.

Finanční výsledky AMD za Q1 2026, Data Center Segment

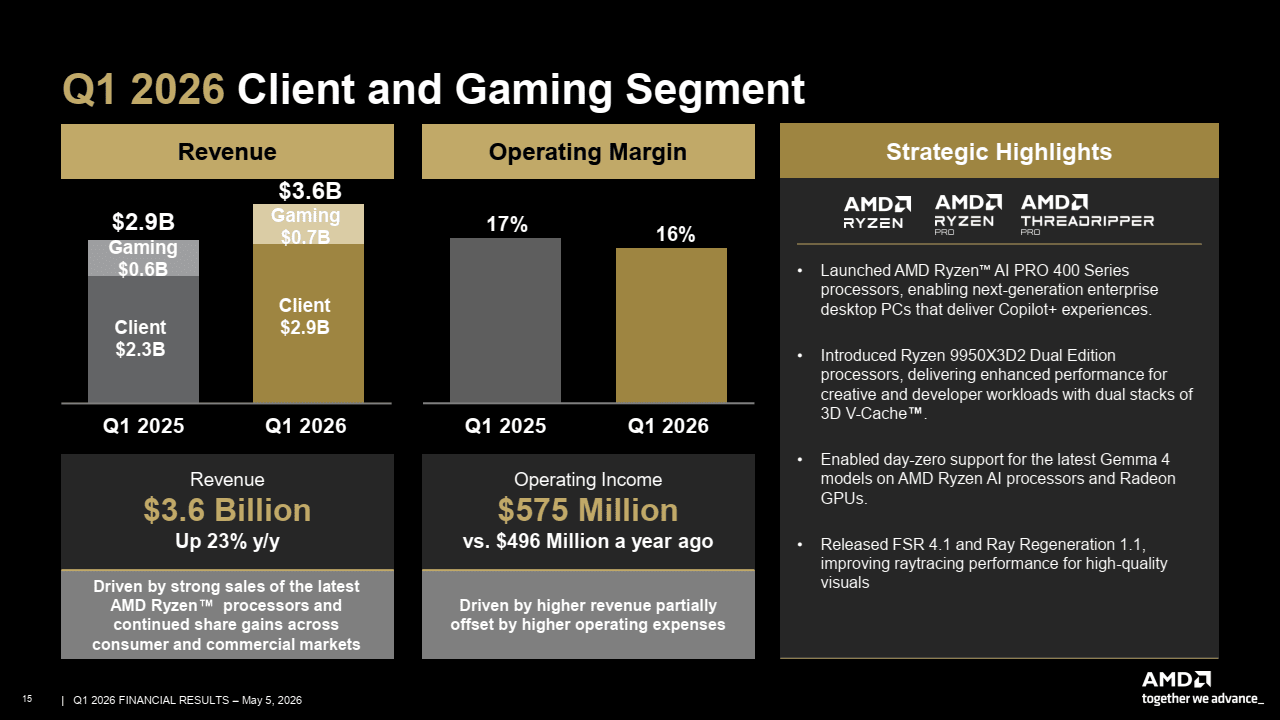

Segment Client and Gaming, který zahrnuje procesory pro osobní počítače Ryzen a vedle nich grafické karty Radeon a od nich odvozené čipy pro herní konzole, měl celkem tržby 2,885 miliardy $, což je meziročně zlepšení o 26 %, s provozním ziskem 575 milionů $. Z toho 2,165 miliardy $ by měly být samotné procesory a 720 milionů $ jsou tržby za GPU Radeon a konzolová APU – pro ty by to mělo být 11% meziroční zlepšení.

Finanční výsledky AMD za Q1 2026, Client and Gaming Segment

Podle AMD se meziročně snížily tržby za konzolová APU a toto výsledek o něco zhoršilo, což ovšem znamená, že tržby za Radeony se meziročně zlepšily o více než o těch 11 %. Před rokem v Q1 2025 ale dost možná prodeje grafik nebyly bůhvíjak vysoké.

Finanční výsledky AMD za Q1 2026, jednotlivé segmenty

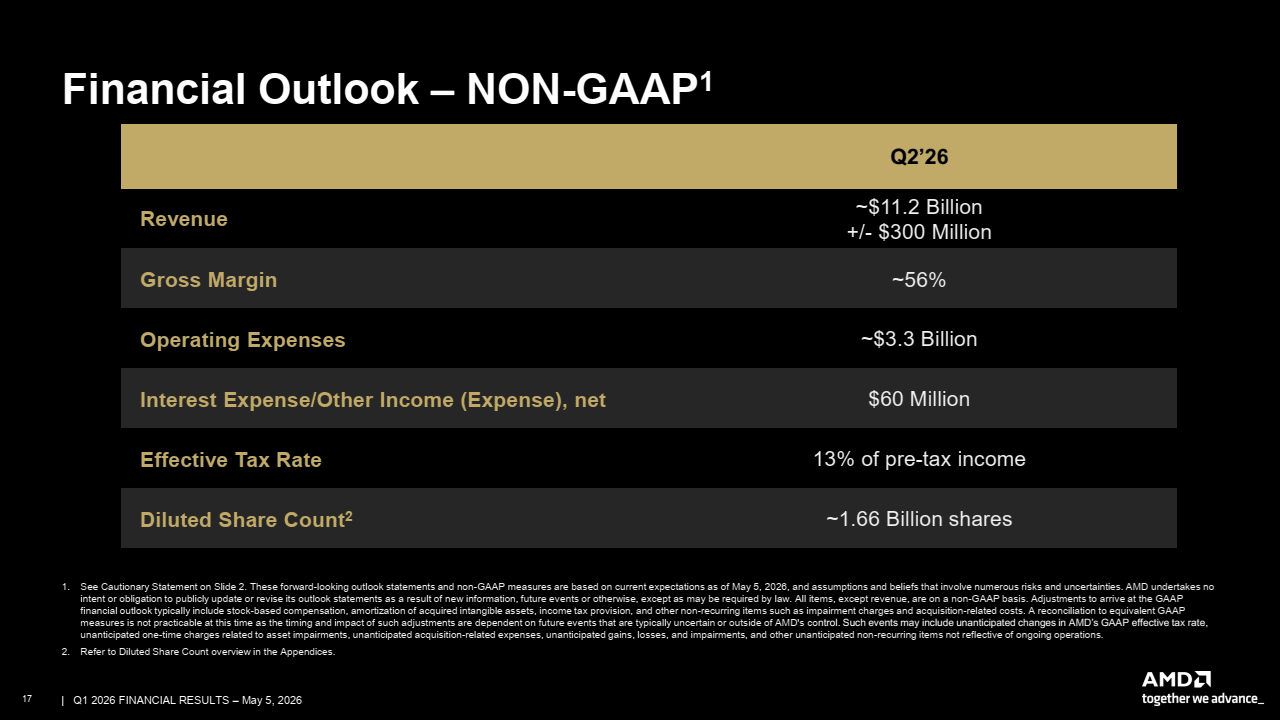

Výhled: V druhé čtvrtině roku se AMD rozroste na rekordní tržby

Zatímco tržby za Q1 byly prakticky stejné jako za čtvrtý kvartál roku 2025, během nyní běžícího Q2 2026 zdá se AMD povýší na novou úroveň. Firma totiž očekává tržby už ve výši 11,2 miliardy $ s tolerancí plus minus 300 milionů (tedy 10,9–11,5 miliardy $). Pokud si tipneme, že AMD prognózu zase o něco překročí, tak například horní hranice tohoto odhadu by byla sekvenčním růstem o 12,2 %. Ale v meziročním srovnání proti Q2 2025 by to byl nárůst o celou polovinu (49,6 %). O trošku má stoupnout i hrubá marže (non-GAAP má být 56 % proti 55 % v Q1). Podle AMD údajně jak tržby za procesory Epyc, tak za GPU Instinct v Q2 porostou o dvouciferná procenta.

Finanční výsledky AMD za Q1 2026, výhled na Q2 2026

Zdá se tedy, že AMD dál posiluje a opravdu pomalu „velikostí“ dohání Intel. Očekávané tržby v druhém kvartálu jsou mimochodem 78 % tržeb, které má v prognóze Intel, ovšem AMD „věští“ o 17 procentních bodů vyšší hrubou marži. Má tedy sice o něco nižší tržby, ale o dost vyšší zisky, což by před deseti lety asi nikdo nepředvídal.

Je ale pravda, že AMD má velkou část z těchto tržeb zřejmě svázanou s prodeji AI GPU. Kdyby mánie kolem umělé inteligence náhle ochabla (například by se ukázalo, že šlo o bublinu) a tyto tržby by se výrazně smrskly, mohlo by se AMD docela silně propadnout a zřejmě by se mu i aktuální vysoké marže hodně zredukovaly. Firma je na boomu AI patrně závislá výrazně více než Intel, paradoxně proto, že tomu se jej zatím nepodařilo moc využít a do značné míry tuto příležitost prošvihl.

Zdroj: AMD