Je tu opět čas, kdy velké počítačové firmy hlásí finanční výsledky po prvním čtvrtletí, a z trojice výrobců CPU a GPU je má první Intel. Za první čtvrtletí má překvapivě dobrá čísla, která by konečně mohla slibovat oživení z marasmu uplynulých let, byť za něj možná může víc štěstí ve formě vnějších faktorů spíš než lepšící se technologie firmy. Jak se říká, příliv (vzedmutý mánií kolem AI) v tomto případě zvedá všechny lodě v přístavu, včetně Intelu.

Intel v Q1 2026: Překvapivé tržby, vysoká účetní ztráta, ale reálně v plusu

Když Intel oznámil výsledky za čtvrtý kvartál roku 2025, uvedl na první kvartál roku 2026 poměrně nízkou prognózu s tržbami jen 11,7–12,7 miliardy $, což vyvolalo negativní sentiment na akciových trzích. Nicméně reálný výsledek o dost předčil střed tohoto odhadu – tržby dosáhly 13,577 miliardy $, což je 7% zlepšení proti prvnímu kvartálu roku 2025. Intelu se ale zároveň podařilo zlepšit hrubou marži, na 39,4 %.

Firma skončila v docela velké ztrátě ve výši 3,728 miliardy $ (73 centů na jednu akcii). Nicméně ta je podle všeho výsledkem zaúčtovávání různých položek, které nejsou ztrátou vzniknou běžným provozem. V tzv. non-GAAP účetnictví, které ignoruje různé právě takové jednorázové položky typu odpisů nebo nákladů na restrukturalizaci, vychází Intelu čistý zisk 1,485 miliardy $ (29 centů na jednu akcii).

Hlavním faktorem, který toto překlopil do ztráty, je zaúčtování 4,07 miliardy $ právě jako nákladů na restrukturalizaci firmy, které bylo provedeno v tomto čtvrtletí, a 113 milionů jako nákladů souvisejících s akvizicemi. Intel v tomto kvartále odkoupil zpět 49% podíl, který doteď držel fond Apollo v jeho irské továrně Fab 34 (za celkovou cenu 14,2 miliardy $, takže další odpisy budou následovat).

Dalším faktorem je to, že v USA si firmy odečítají ze zisku hodnotu akcií, kterými vyplácejí zaměstnance, čímž se vyhnou placení nemalé části daní (hodně to využívala třeba Nvidia). Intel si takto zaúčtoval 621 milionů dolarů, o které se „ztráta“ dál prohloubila. Vzhledem k tomuto nemá smysl uvádět procentní srovnání zisků či ztrát za první čtvrtletí (před rokem měl v Q1 2025 ztrátu 887 milionů $).

Výsledky divizí: AI oživila serverový byznys

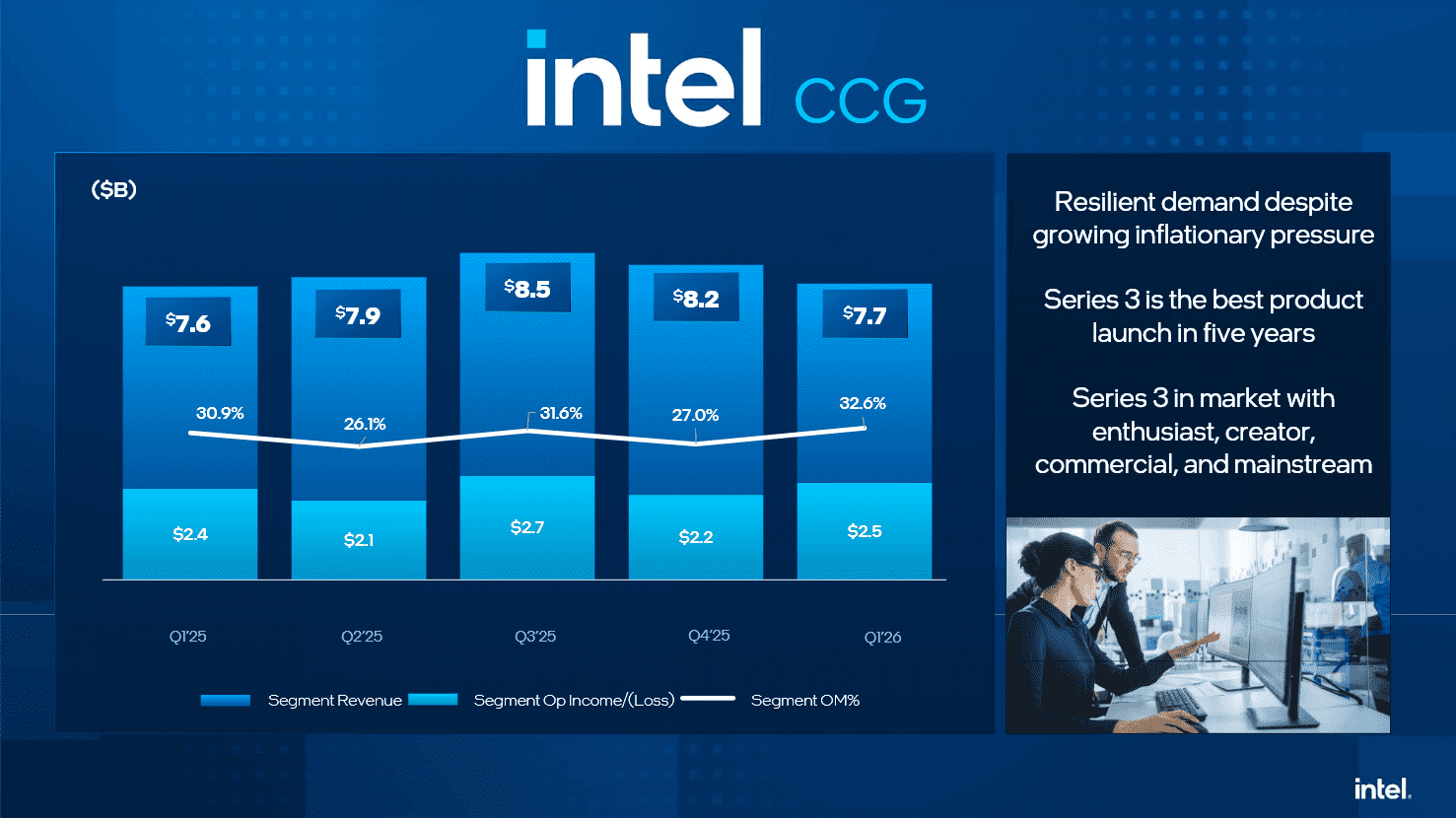

Odkud tyto nečekaně dobré výsledky povstaly, má poměrně očekávatelnou odpověď. Client Computing Group, která představuje klasické procesory a čipsety pro PC, zaznamenala tržby 7,727 miliardy $, což je meziročně zlepšení o pouhé procento, s provozním ziskem 2,516 miliardy $.

Finanční výsledky Intelu za Q1 2026 - Client Computing Group

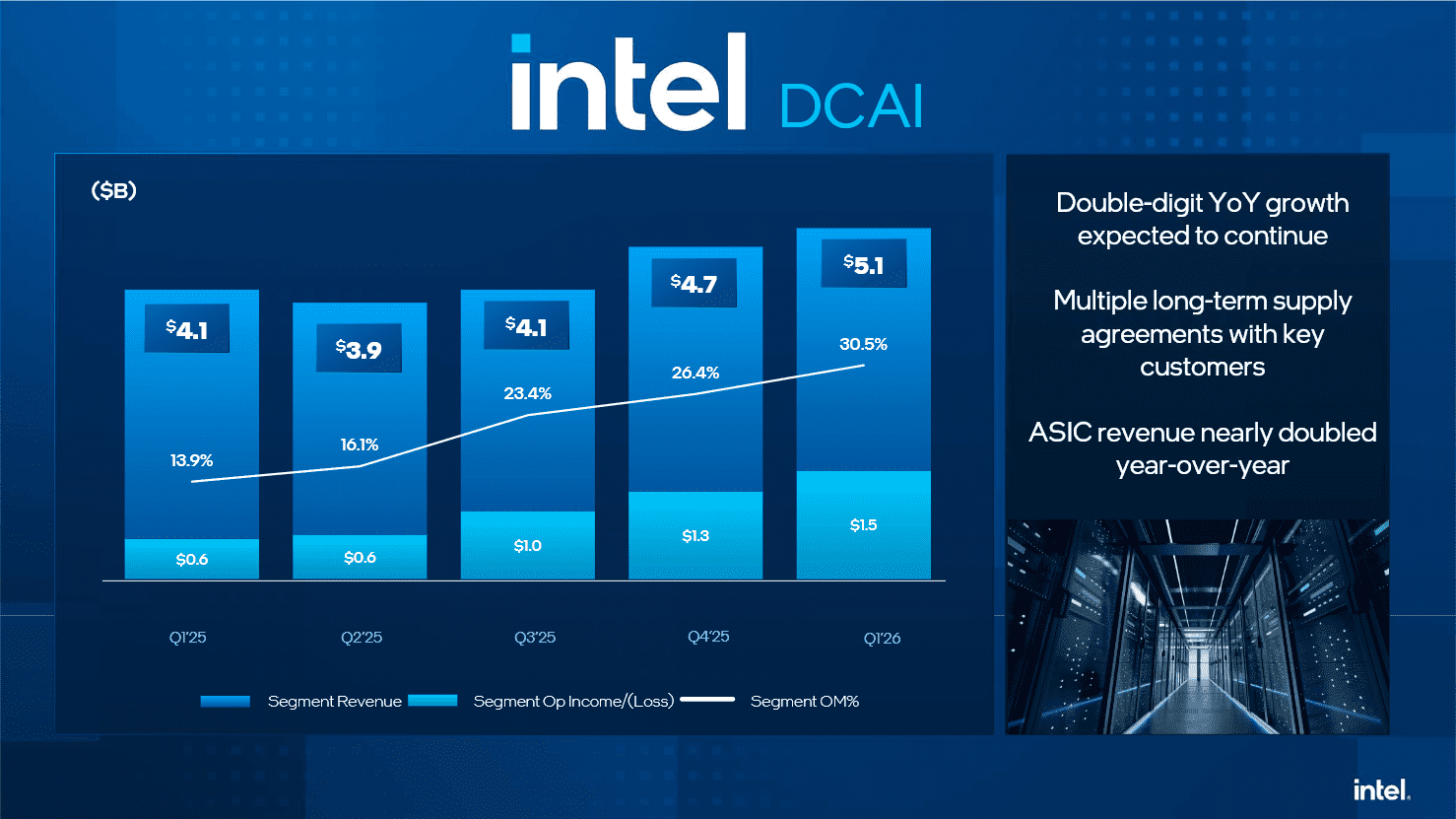

Avšak serverová divize DCAI si polepšila meziročně o 22 % a její tržby dosáhly 5,052 miliardy $ (což je ale mimochodem stále méně, než měla datacentrová divize AMD v Q4 2025), s provozním ziskem 1,542 miliardy $.

Tržby z kategorie ostatní byly 628 milionů $, což je pokles o 33 %.

Finanční výsledky Intelu za Q1 2026 - DCAI Group

Intel tedy za tyto výsledky vděčí pokračující či dokonce sílící mánii okolo umělé inteligence. Firmy nabízející tzv. „agentickou“ AI začaly místo dřívějšího důrazu prakticky jen na výkon AI GPU a akcelerátorů poptávat více také procesory, které „AI agenti“ potřebují ke své činnosti. Tato poptávka po CPU do určité míry výrobce překvapila. Vedla na podzim k nečekanému zájmu o 7nm procesory Xeon, kvůli kterým Intelu dokonce začala docházet kapacita na tomto starším procesu. Intel teď uvádí, že díky vlně poptávky dokonce v prvním kvartálu rozprodal některé „ležáky“ na skladech, představující modely procesorů Xeon, u kterých očekával, že bude problém je udat, případně modely procesorů s horšími parametry, speciálně vyrobené z méně kvalitních čipů, které by v dřívější doby dokonce byly neprodejné.

Boom AI ale dovolil je prodat (se sníženými takty nebo osekaným počtem jader, aby byla zajištěna stabilita a funkčnost), což zvedlo tržby firmy, ale také její marže. Poptávka po serverových CPU přitom prý stále pokračuje a roste. Toto by mohlo pomoci i AMD, ale může to také umožnit prorazit na serverový trh Nvidii s jejími Arm procesory Grace a Vera.

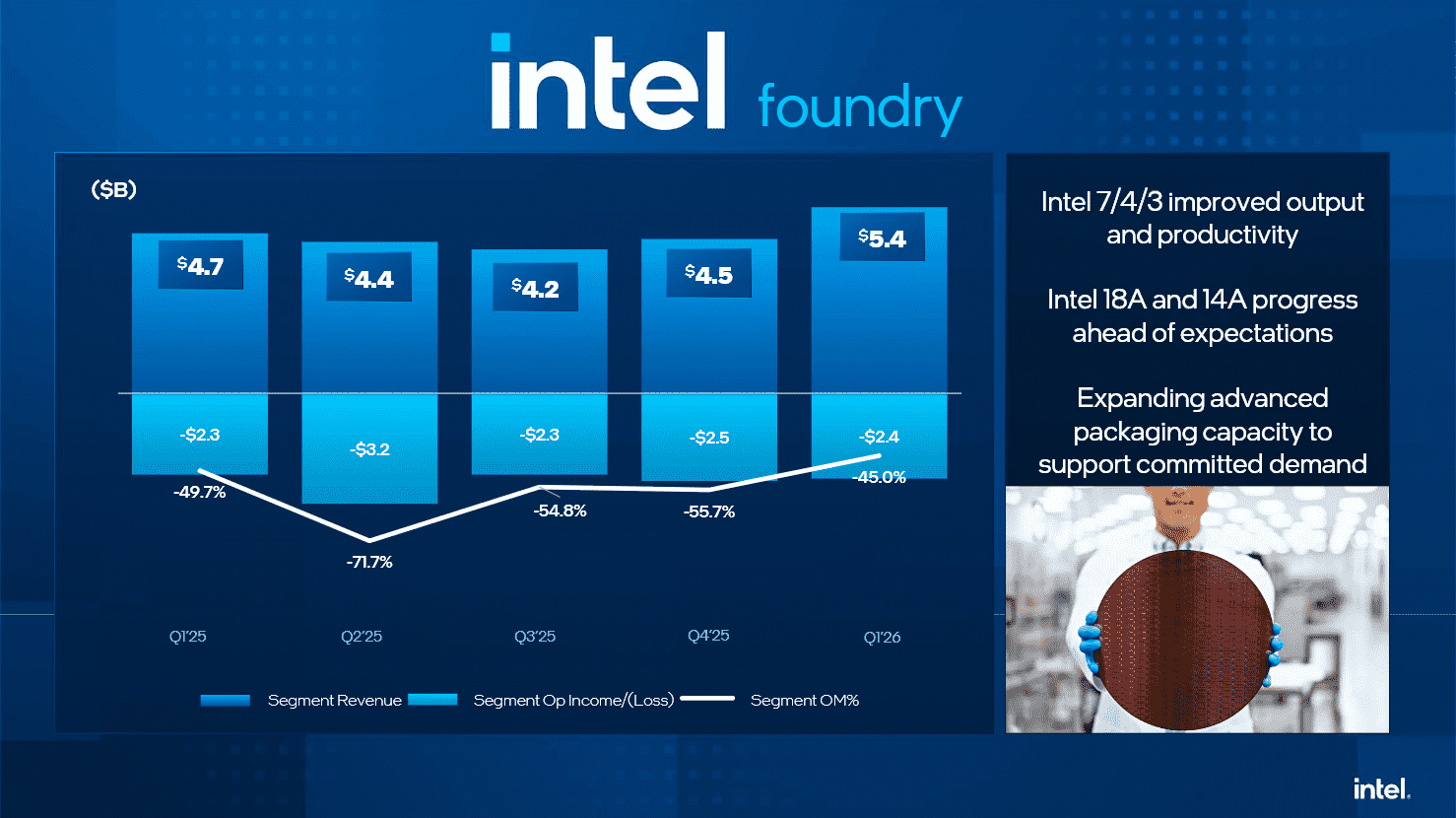

Finanční výsledky Intelu za Q1 2026 - Intel Foundry

Také samotná výroba čipů, Intel Foundry, ale má o něco lepší bilanci – tržby 5,421 miliardy $ a provozní ztrátu 2,437 miliardy $. Z toho 5,251 miliardy $ jsou však tržby za výrobu čipů Intel, které už jsou zahrnuty v tržbách ostatních divizí, zbývá tedy 170 milionů $, které jsou navíc. Před rokem byly tržby Intel Foundry 4,667 miliardy $, polepšila si tedy meziročně o 16 %.

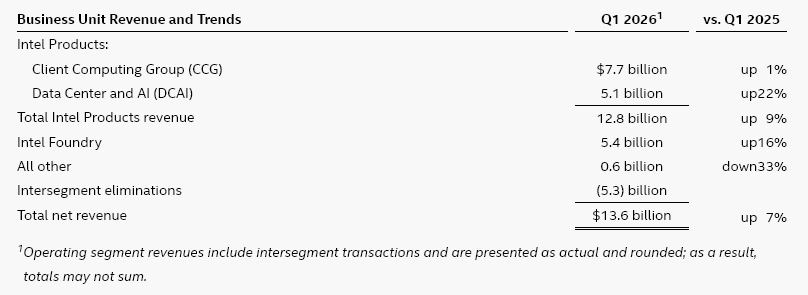

Finanční výsledky Intelu za Q1 2026 - jednotlivé segmenty

Intel se odrazil ode dna. V druhém kvartále už bude tržby o dost vyšší?

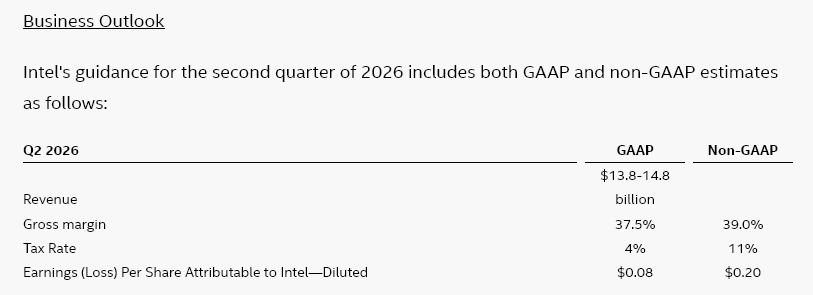

Na aktuální běžící čtvrtletí už Intel dává výrazně lepší prognózu. Tržby mají být mezi 13,8–14,8 miliardami $, nicméně se opět dá předpokládat překročení a reálné číslo by tak mohlo být nad 15 miliardami $. A to by pro Intel bylo výrazné meziroční zlepšení (za Q2 2025 měl tržby jen 12,859 miliardy $).

Intel dále uvádí odhad, že hrubá marže by měla být okolo 37,5 % (GAAP číslo, v non-GAAP účetnictví 39,0 %) a očekává, že kvartál bude i v regulérním účetnictví ziskový. Zisk by měl být okolo 8 centů na akcii (20 centů v non-GAAP). Naplní-li se však obvyklý scénář, že tržby budou vyšší než odhadované, budou i zisky o něco vyšší.

Výhled Intelu na Q2 2026

Hodnota akcií je nejvýš od Dot-com bubliny

Kombinace výsledků a prognózy vedla k docela pozoruhodnému nárůstu ceny akcií. Zatímco před rokem se pohybovaly kolem 20 $, investice Nvidie a vlády USA odstartovaly jejich zotavení a nedávno jim pomohly neurčité zprávy o spolupráci s Elonem Muskem na projektu Terafab (byť realita bude zcela jistě hodně odlišná od extrémně nerealistických vizí, které Musk původně inzeroval, nejspíš půjde o standardní licencování technologie, nebo přímo o výrobu v rámci Intelu).

Po výsledcích se od tohoto základu odpíchly a vystoupaly až nad 80 $ a prakticky na historická maxima vyšší než v době Dot-com bubliny. Pro akcionáře, kteří zažili sešup posledních let a vytrvali, to muselo být velké ulehčení, i když samozřejmě nevíme, zda to firmě vydrží.

Zdroje: Intel (1, 2, 3), techPowerUp