Q4 2025 Intelu

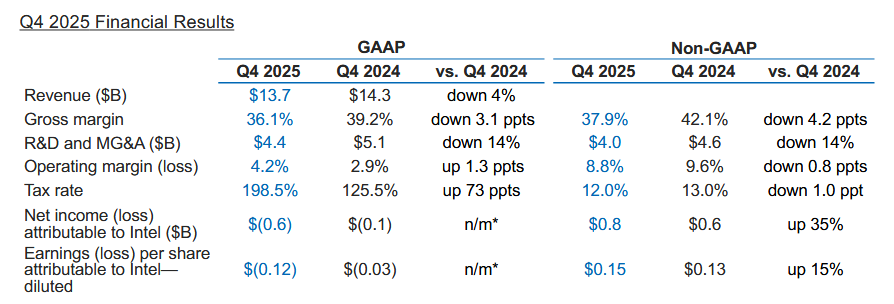

Když Intel ohlásil poslední výsledky za třetí čtvrtletí, uvedl na poslední kvartál skončeného roku prognózu očekávající tržby 12,8–13,8 miliardy $. Reálný výsledek jsou tržby 13,674 miliardy $, takže se firma dostala nad střed odhadu o 374 milionů $, ale stále v rámci tolerance. Možná stojí za pozornost, že v předchozích kvartálech Intel překonával i horní hranici odhadu (nebo skončil těsně na ní). Toto může signalizovat určité ochlazení a znak, že prodejům se dařilo o něco málo hůře, než byla interní predikce – ta je asi vždy o něco vyšší než ta veřejně sdělená, pro jistotu o něco snížená.

Výše tržeb nestačila na to, aby se firma v čtvrtém kvartálu dostala do zisku. Intel zaznamenal ve standardním (GAAP) účetnictví hrubou marži 36,1 % a pozitivní provozní marži 4,2 %, ale po vypořádání daní za celý rok a dalších položek vychází čistá ztráta 591 milionů $, což dělá 12 centů na jednu akcii. Ve nestandardní metodice (Non-GAAP), která pomíjí některé jednorázové a transformační náklady, vychází čistý zisk 767 milionu $ (15 centů na akcii).

Finanční výsledky Intelu za Q4 2025

Za rok 2025 se Intel opět zmenšil proti roku 2024

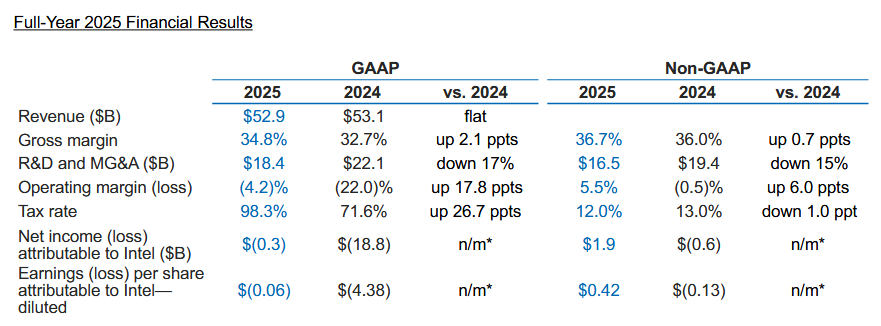

Za celý rok 2025 zaznamenal Intel tržby 52,853 miliardy $. Je to horší výsledek, než v roce 2024, byť je rozdíl jen necelé procento. Na druhou stranu, možná lze vítat, že při masivním propouštění a rušení týmů a provozů nebyl výsledek horší o víc (pokud to ovšem není tak, že negativní efekt se projeví až časem).

V roce 2024 Intel zaúčtoval masivní ztráty (18,756 miliardy $), zatímco letos je celková ztráta za celý rok v podstatě minimální, vychází čistá ztráta 267 milionu dolarů (6 centů na akcii). Je však třeba pamatovat na to, že ztráta za rok 2024 byla významným způsobem tvořena náklady na transformaci a propouštění a také odepisováním účetní hodnoty. Čísla tak mezi sebou nelze srovnávat. Lépe obrodu firmy nejspíš ilustruje srovnání non-GAAP čísel (byť ta také neříkají vše), v kterých za rok 2025 vychází zisk 1,929 miliardy $, zatímco v roce 2024 ztráta 566 milionů $.

Finanční výsledky Intelu za celý rok 2025

Intel mimochodem uvádí, že ke konci roku 2025 snížil stav zaměstnanců na zhruba 80 100 a 5000 ve vlastněných firmách jako je Mobileye proti 99 500 a 5400 (a 4000 v rámci divize NAND, která ještě stále byla v procesu přechodu pod korejský Hynix) ke konci roku 2024.

Jak se daří jednotlivým divizím? Servery se zotavují, PC jdou dolů

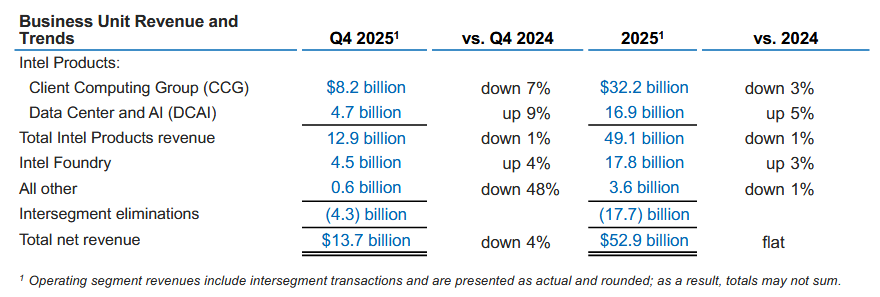

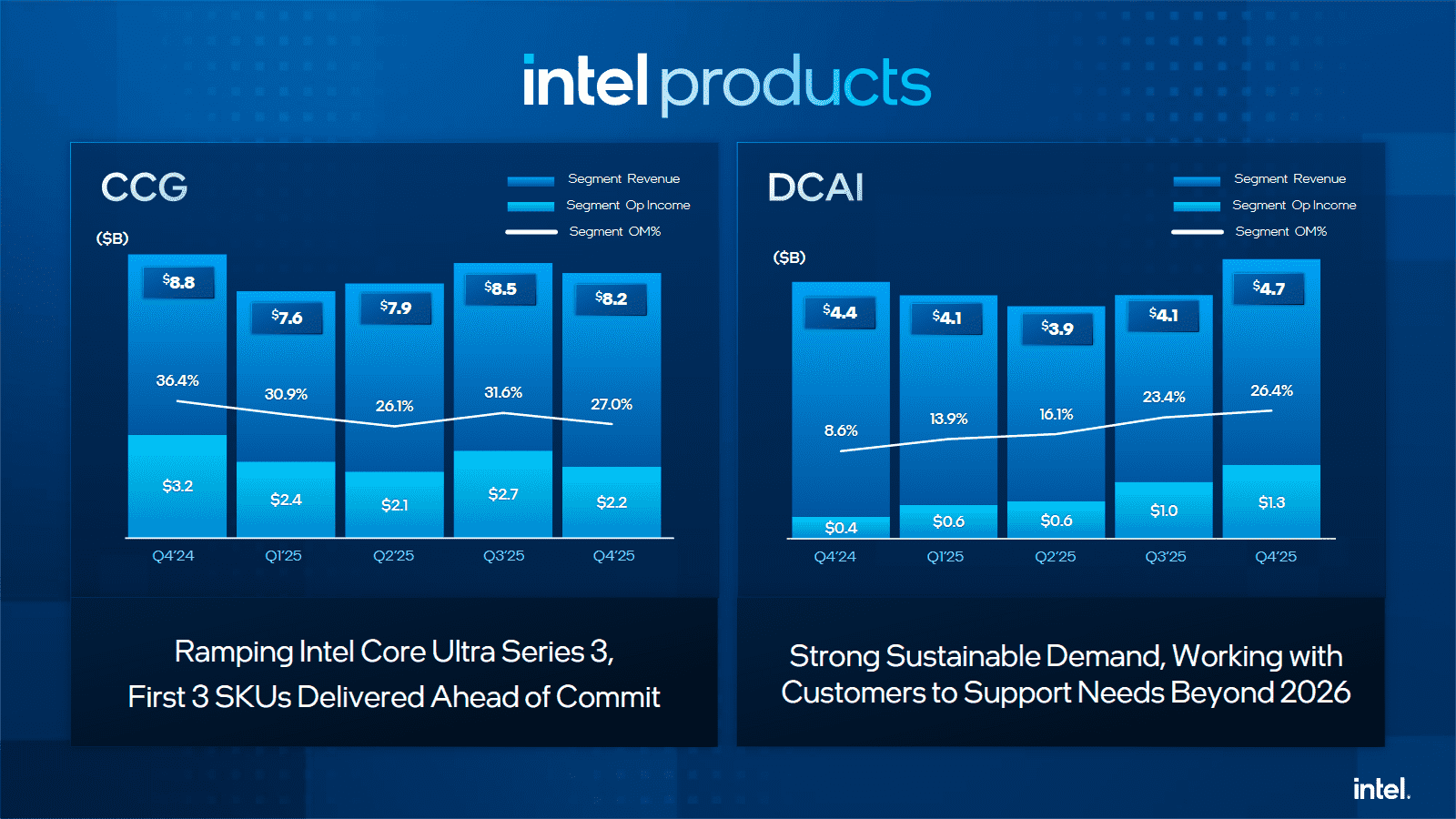

Tržby jednotlivých divizí v čtvrtém kvartálu byly opět zdaleka nejsilnější v segmentu osobních počítačů, v kontrastu s tím, jak Intel před deseti lety spatřoval svou budnoucnost v tom, že bude „datacentric company“ a PC byznys bude menšinou jeho tržeb. Client Computing Group měla tržby 8,193 miliardy $ s provozním ziskem 2,209 miliardy $. Tyto tržby jsou ovšem o 7 % horší než ve čtvrtém kvartálu roku 2024, takže Intel ze svého postavení na trhu PC něco ztratil. Za celý rok 2025 byly tržby o 3 % nižší než v roce 2024.

Finanční výsledky Intelu za Q4 2025 a celý rok 2025: Jednotlivé divize

Serverová divize DCAI utržila jen 4,737 miliardy $ s provozním ziskem 1,25 miliardy $. Zde je ale úspěchem, že se zřejmě trochu odpíchla od předešlého dna, meziročně stouply tržby o 9 %. A jsou vyšší i za celý rok 2025, ovšem už jen o 5 % proti roku 2024.

Tržby divizí Client Computing Group a Data Center and AI

Tržby z podílů v Mobileye a výrobě FPGA Altera (a další „ostatní položky“) klesly v Q4 2025 na 574 milionů $ se ztrátou 8 milionů $. Je to zhoršení proti loňsku, kdy v Q4 2025 Intelu vynesly 1,113 miliardy $ tržeb a 154 milionů $ zisku. Za celý rok byly tyto „ostatní“ tržby 3,563 miliardy $ se ziskem 264 milionu $. Horší výsledek v Q4 2025 ukazuje, že do budoucna budou nižší, protože Intel se zbavil poloviny podílu v Altera.

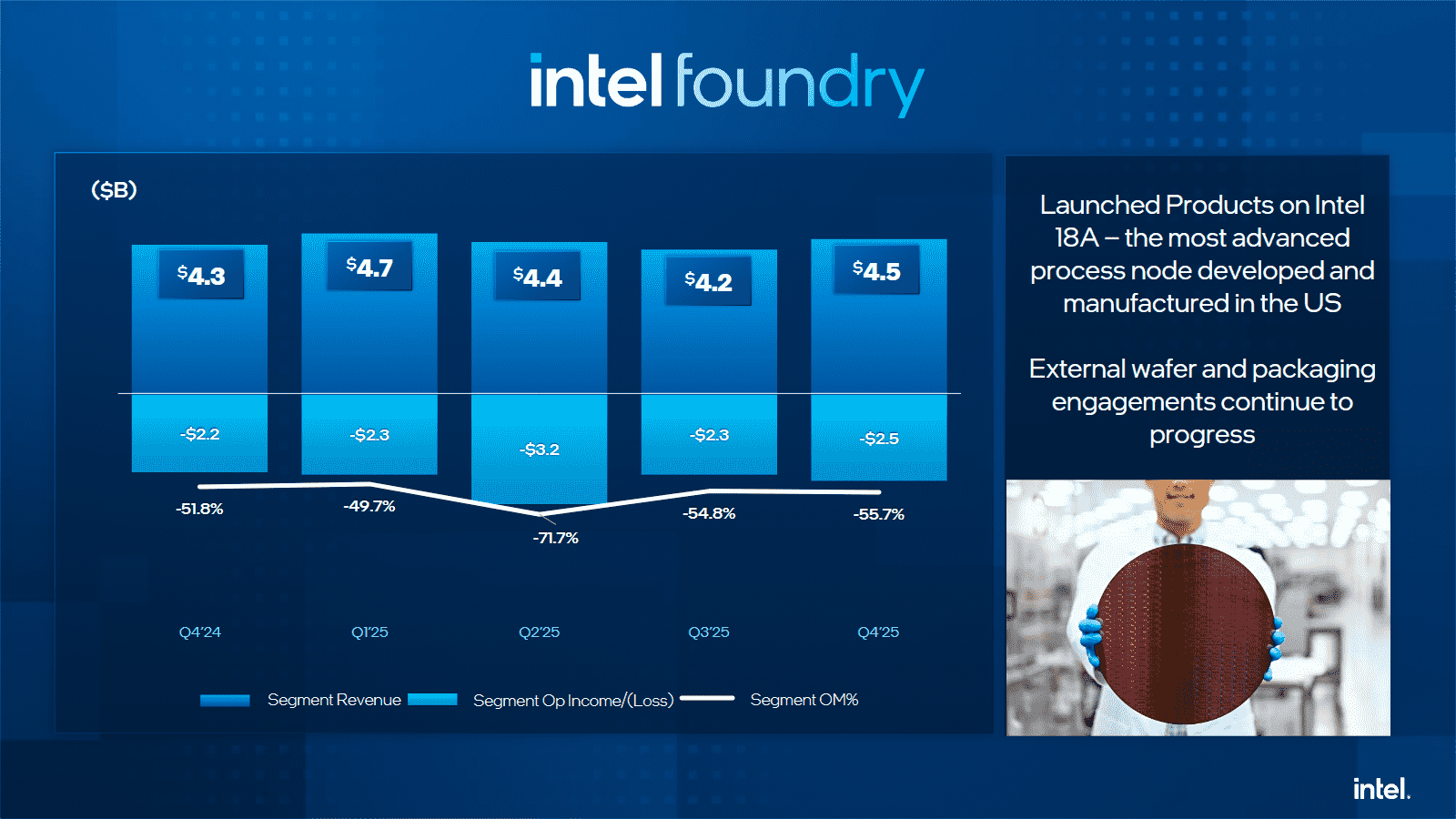

Továrny Intelu, které firma pro účely účetnictví a analýzy hospodaření uvádí jako samostatnou divizi Intel Foundry, měly tržby 4,507 miliardy $, avšak provozní ztrátu 2,509 miliardy $ (cena provozu a výroby byla 7,016 miliard $). Drtivá většina tržeb (4,337 miliardy $) je za produkty Intelu a jde o peníze zahrnuté již v tržbách za produkty Intelu uvedené výše. Zbylých 170 milionů $ zřejmě jsou externí tržby, které jsou opravdu „navíc“.

Jsou továrny na cestě k záchraně?

Aby továrny Intelu byly životaschopné, potřebují takový objem výroby a tržby, aby převýšily ony provozní náklady. To je důvod, proč se Intel potřebuje etablovat jakou foundry výrobce pro externí klienty (ale také zvýšit míru použití vlastních technologií v procesorech, v čemž snad pomohou nové procesory Panther Lake a Wildcat Lake, uvedené letos).

Vývoj tržeb a ztrát Intel Foundry

Zda je to na dobré cestě, není jasné. Za celý rok měly továrny tržby 17,826 miliardy $ (17,683 miliardy je za produkty v rámci Intelu, tedy „duplicitní“ čísla z hlediska celkových tržeb firmy), náklady 28,144 miliardy $ a ztrátu 10,318 miliardy $. Pro srovnání, v roce 2024 byly tržby 17,317 miliardy $, náklady 30,608 miliardy $ a ztráta 13,291 miliardy $. Moc se tedy nedaří zvýšit tržby, ale náklady se zmenšily o 8 % a ztráta je o 22 % nižší. To je dobrý trend, ale stále není vidět ona druhá nutná polovina, tedy výrazný nárůst tržeb od externích klientů. Možná, že oněch 170 milionů $, které v čtvrtém kvartálu zůstaly po odečtení duplicitních čísel, může být začátek – doteď externí tržby obvykle bývaly zcela zanedbatelné.

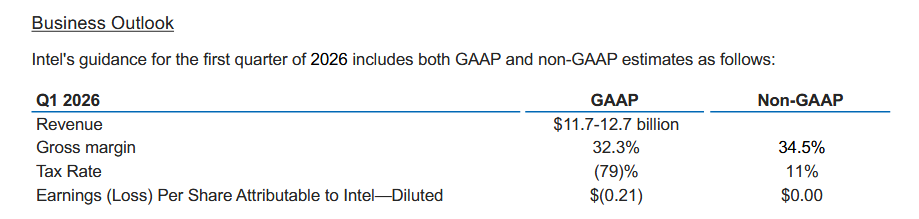

Slabý výhled na Q1 2026, pád akcií o 15 %

Jak se bude Intelu dařit v novém roce a zda se vymaní z let poklesů či stagnace, ještě není jasné. Firma zatím neuvádí žádnou prognózu na rok 2026, pouze na Q1 2026. To nevypadá na nějaké odpíchnutí, firma prognózuje tržby 11,7–12,7 miliardy $. Pro srovnání, v Q1 2025 firma měla 12,667 miliardy $, takže pokud tentokrát nepřekoná horní hranici odhadu, bude to meziročně stagnace nebo zhoršení.

Výhled na Q1 2026

Hrubá marže (GAAP) se má také zhoršit na zhruba 32,3 % (proti 36,9 % v Q1 2025) a Intel očekává ztrátu ve výši okolo 21 centů na akcii, byť v non-GAAP účetnictví má vycházet, že firma bude zhruba rentabilní (nulový zisk či ztráta) s hrubou marží 34,5 %.

Možná kvůli tomuto slabšímu výhledu akcie po oznámení výsledků výrazně klesly, po začátku dnešního obchodování ztrácely 15 %. Je ovšem třeba pamatovat, že je to propad na cenu okolo 45 dolarů, což je výrazné zlepšení proti situaci loni, kdy se občas propadaly pod 20 dolarů.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU